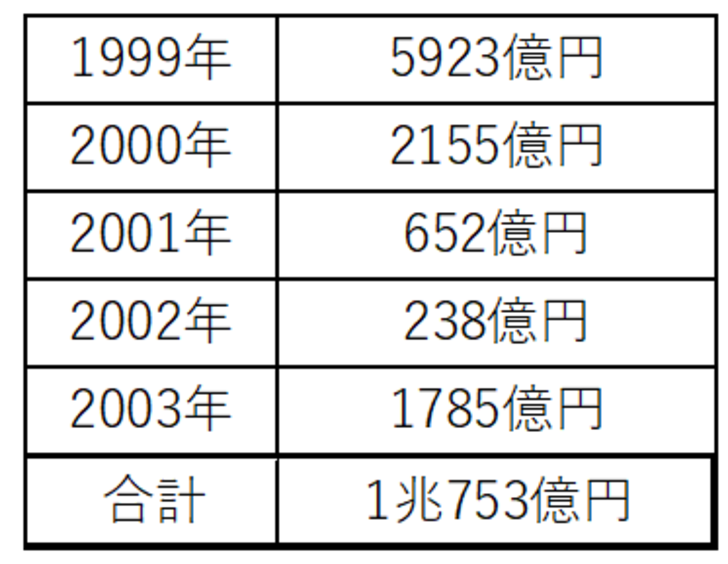

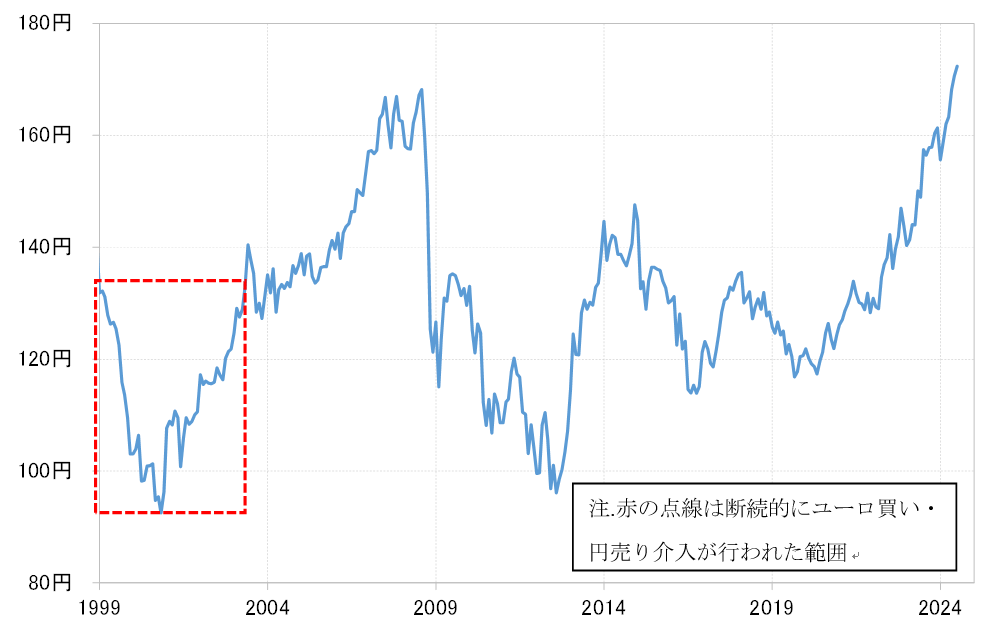

135円以下で1兆円以上のユーロ買い=1999~2003年

日本の通貨当局によるユーロ/円相場への市場介入は、1999~2003年までは毎年行われていた。取引内容は全て円高阻止を目的としたユーロ買い・円売り介入で、この5年で約20回行われた。介入が行われた水準は、90~135円程度とみられ、介入額の累計は1兆円以上に達していた(図表1、2参照)。

最近の状況と比較すると、はるかに安い水準でユーロを購入したとみられることから、ユーロ相場の値上がりだけで考えても、通貨当局の保有しているユーロ資産は大幅な増加が見込まれる。今回、仮に円安阻止でユーロ売り・円買い介入に動くなら、基本的なユーロ売りの原資は、過去のユーロ買い介入で得た資金になるだろう。そして購入した水準より大きく上昇したところでユーロを売るということは、結果として大幅な為替差益を確定することになるだろう。では、実際にユーロ売り・円買い介入は行われるだろうか。

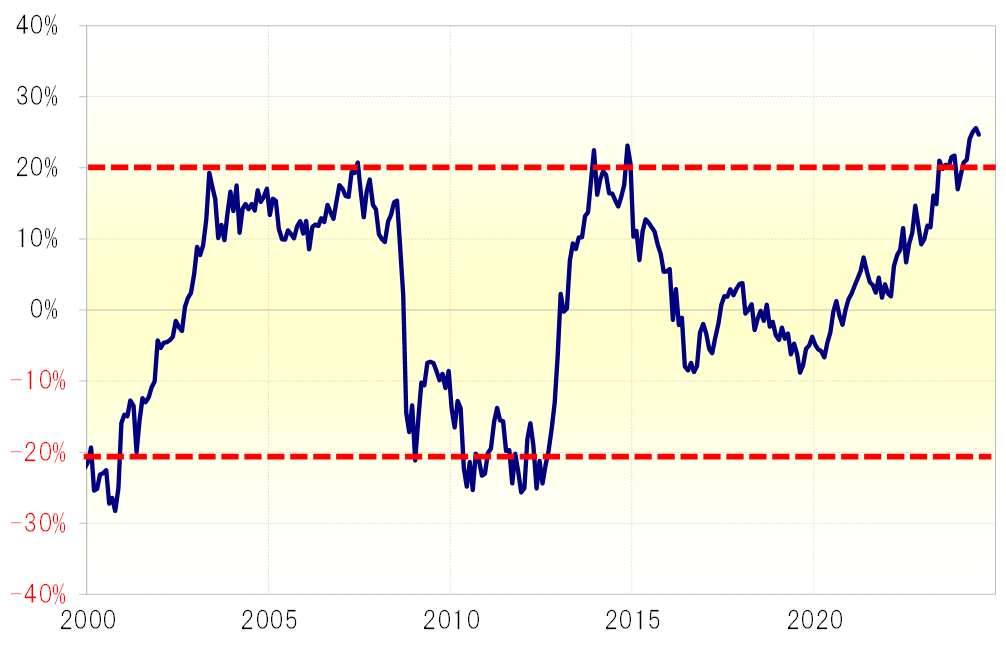

ユーロ/円の5年MA(移動平均線)かい離率は、すでに過去最高のユーロ「上がり過ぎ」の可能性を示している(図表3参照)。その意味では、水準的にはいつユーロ売り・円買い介入が行われても不思議ではなさそうだ。

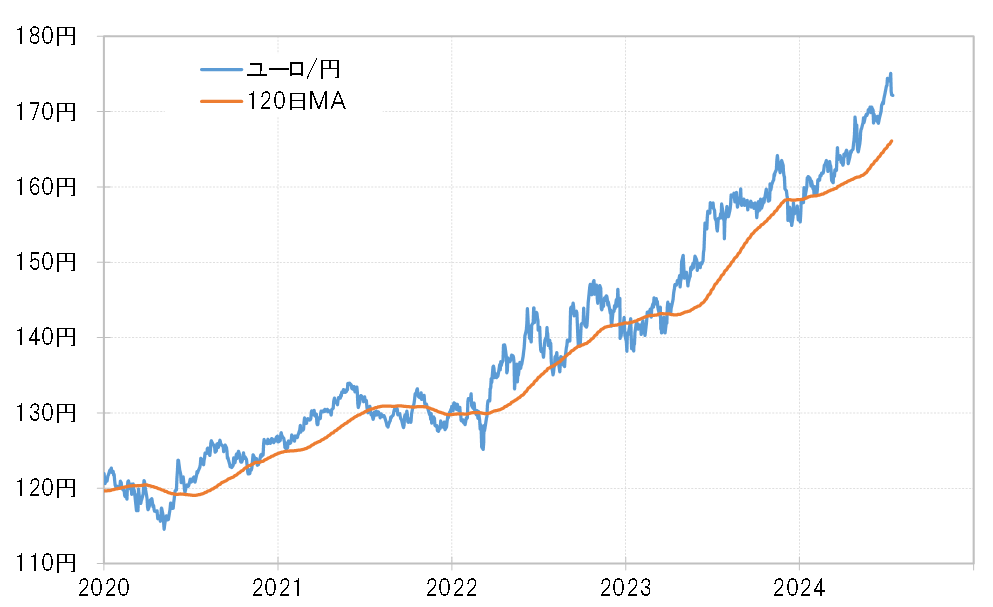

ただ、通貨当局は為替介入を行う理由として特定の水準を意識しているわけではなく、急激過ぎるなどの「勢い」を見て判断しているというような説明を行う。この「勢い」について、この間の米ドル売り・円買い介入で参考になるのは120日MAを5%以上上回ったところで介入が実施されていたということだ。これをユーロ/円に当てはめると、足下の120日MAは165.9円程度なので、それを5%以上上回るなら、174円以上で介入が行われる可能性が高いという計算にはなる(図表4参照)。

ユーロ/円について「レート・チェック」との報道が流れたのは、7月11日の米ドル売り・円買い介入で米ドル/円が急落したことに連れて171円台まで急落したユーロ/円が、再び173円以上に反発してきたタイミングだった。さらに174円を超えて上昇した場合はユーロ売り・円買い介入に動くことの「前触れ」ともみられなくなかっただろう。

円安阻止のような自国通貨安阻止介入の難点は、売るのが有限な外貨だということ。基軸通貨の米ドルは、2024年4月以降すでに10兆円以上売却してもなお大量に保有しているとみられるものの、ユーロとなると、介入で売却が可能なのは2兆円以下にとどまっているのではないか。その意味では、米ドル売り・円買い介入と異なり、規模で市場に向き合うのではなく、あくまで米ドル高・円安阻止の補強役として限定的に行うという位置付けではないだろうか。

そうしたユーロ売りは、ECB(欧州中央銀行)がなおインフレを警戒しつつも、すでに最初の利下げに踏み切ったことを考えると、少なくとも金融引き締め局面が続くFRB(米連邦準備制度理事会)よりは金融政策と整合的になりつつあるだろう。また米国よりも景気の弱さが目立つユーロ圏では、行き過ぎたユーロ高・円安への不満もありそうで、米国よりは日本の円安阻止介入に寛容ではないだろうか。