2015年「黒田円安」終了前夜とほぼ同様の行き過ぎた円安

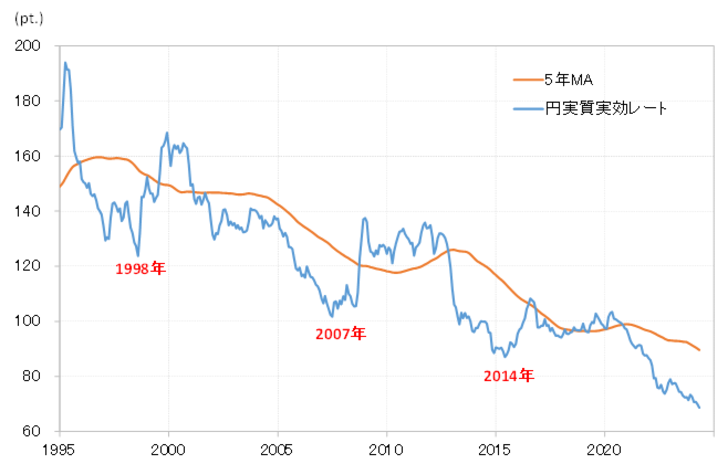

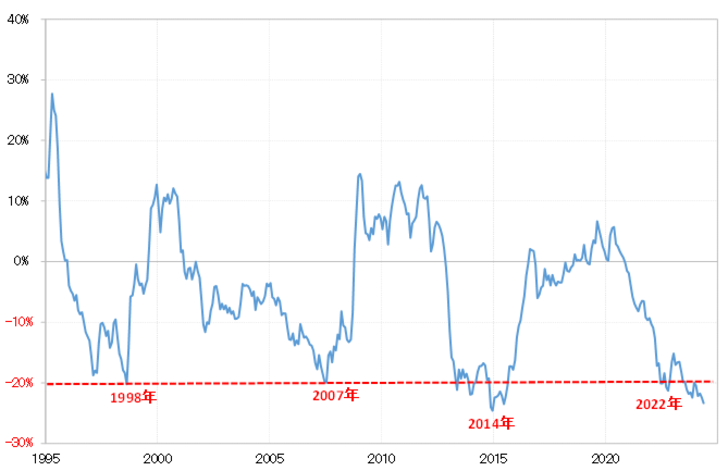

日銀が公表した円の総合力を示す5月の実質実効レートは68.65に下落し、過去最低を更新した(図表1参照)。この実質実効レートには、過去5年の平均値である5年MA(移動平均線)を20%下回ると下落が一巡するパターンがあった。5月の実質実効レートは5年MAを23.3%下回った(図表2参照)。これを見ると、総合的な円安について、「行き過ぎ」懸念のかなり強い状況が続いている可能性がありそうだ。

1995年以降で実質実効レートが最も5年MAを下回ったのは、2014年12月で24.5%だった。これは、2014年10月末に、当時の黒田日銀総裁が主導した大規模な金融緩和第2弾をきっかけに円安が急激に進んだ局面で起こったことだった。

この局面での米ドル高・円安のピークは、2015年6月の125円だったが、円安が終わるきっかけには、まさに実質実効レートが大きく関係した。黒田総裁が、「円の実質実効レートからすると、普通ならさらなる円安はないだろう」と発言。当時大胆な金融緩和で円安のリード役と見られていた黒田総裁の「円安終了宣言」は、円安が幕を引くきっかけとなったわけだ。

黒田発言で円安が終わったのは、すでに円安がかなり行き過ぎた動きとなっており、きっかけがあればいつ終わってもおかしくない状況にあったと考えるのが基本だろう。そして、最近の円安は、実質実効レートと5年MAとの関係で見ると、2015年6月の「黒田発言」をきっかけに円安が終了した頃とほぼ同様の行き過ぎた動きになっているようだ。

また、米ドル/円には、基本的に5年MAから±30%の範囲を循環するパターンがこれまで続いてきた。足下160円の米ドル高・円安は、5年MAを30%近く上回る計算になる(図表3参照)。これを見ると、米ドル高・円安もかなり「行き過ぎ」懸念の強い状況が続いている可能性が高い。

このような対米ドルでの円安、そしてクロス円も含めた総合的な円安の主因は、大幅な金利差円劣位を拠り所とした投機筋による円売りの記録的な拡大だろう。その意味では、かなり「行き過ぎ」懸念の強い状況が続いている円安が終わり、円高に反転するためには、何らかのきっかけで、投機筋の円売りが止まり、円買いへ逆流することが必要になるだろう。