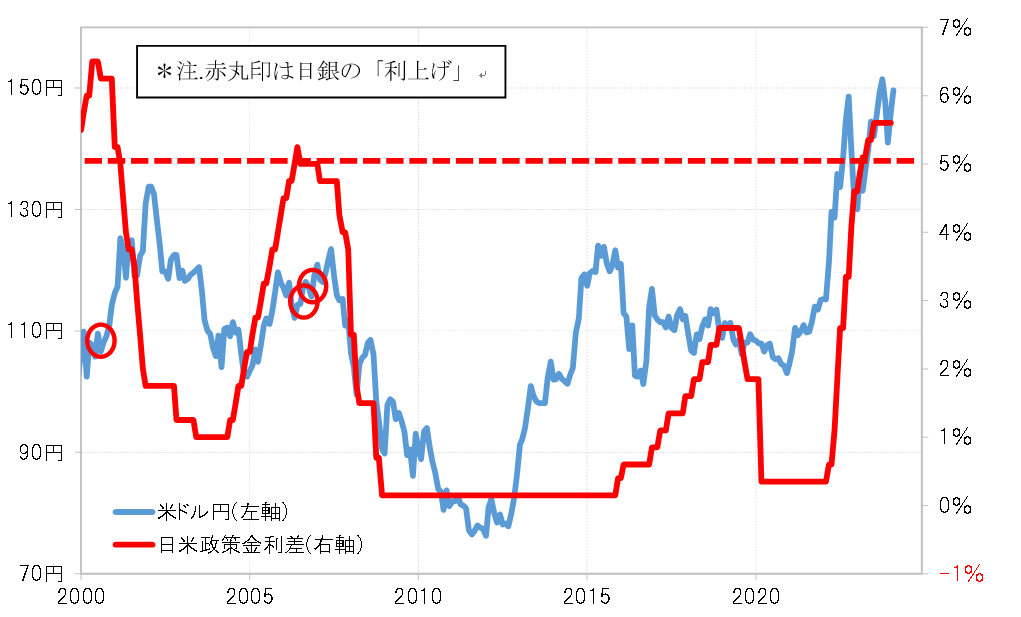

大幅な金利差米ドル優位の中で行われた3度の「利上げ」

日銀は2000年以降ではこれまで3度の「利上げ」を行った。2000年8月11日と2006年7月14日のゼロ金利解除、そして2007年2月21日の再利上げだ。この3回の「利上げ」では、一時的に数円程度の円高はあったものの、基本的には米ドル高・円安トレンドを変えるものにはならなかった(図表参照)。

この3度の「利上げ」は、基本的に日米の政策金利差米ドル優位が5%以上と大きく開く中で行われたものだった。その意味では、大幅な金利差米ドル優位の中での日銀「利上げ」に伴う小幅な円金利上昇が米ドル安・円高をもたらす影響は限られたということではないか。

「円高恐怖症」も影響か

足元の日米政策金利差米ドル優位も5%以上の大幅なものとなっている。その意味では、マイナス金利解除でも過去3回の「利上げ」と同様に、円金利の小幅な上昇による米ドル/円への影響は限られるのではないか。

それにしても、なぜ日銀「利上げ」は今回も含めて日米金利差が大幅に開いている中で行われるのか。その理由の1つは、デフレからの脱却などの日銀の「利上げ」条件のクリアには、日本国内の景気だけではなく、世界景気の拡大が必要であり、その中で米国は大幅な金利引き上げに動くためだろう。2000年8月、そして2006年7月の2度の日銀ゼロ金利解除の前までに、米国の政策金利であるFFレートは5~6%以上に引き上げられていた。

もう1つ、これは2000年8月のゼロ金利解除のケースに該当しそうだが、根強い「円高恐怖症」により、日銀の「利上げ」でも円高にならないほど円安地合いが定着することを待つ影響はあったのではないか。この時の日銀内には、実際には1年程早くゼロ金利解除を行いたい考え方もあったが、1米ドル=100円割れ近くまで米ドル安・円高が進む中で、さらなる円高をもたらしかねない「利上げ」を先送りした可能性があった。

この点は、今回はこれまでの日銀「利上げ」局面とは大きく異なっており、米ドル/円は2000年以降では最も米ドル高・円安圏での推移となっている。その意味では、マイナス金利解除で円高への反応は限られるとしても、逆にさらなる円安のきっかけになるということではないだろう。

米国の利下げが岐路に?

2006年7月にゼロ金利を解除し、2007年2月に再利上げを行って日銀は政策金利を0.5%まで引き上げた。ただそれでも当時の米ドル高・円安トレンドは変わらず、結果的には2007年6月まで続くところとなった。

米ドル安・円高へ転換したのは、すでに2006年6月で利上げが終わっていた米国が、2007年9月から利下げへ転換したことが大きな要因となった。今回の場合も、米国はすでに2023年7月が「最後の利上げ」だった可能性が高い。日銀のマイナス金利解除より、米国の「最初の利下げ」に現実味が出てきた時が米ドル安・円高に大きく動き出す目安になるのではないか。