円安終了の見極めで重要なこととは?

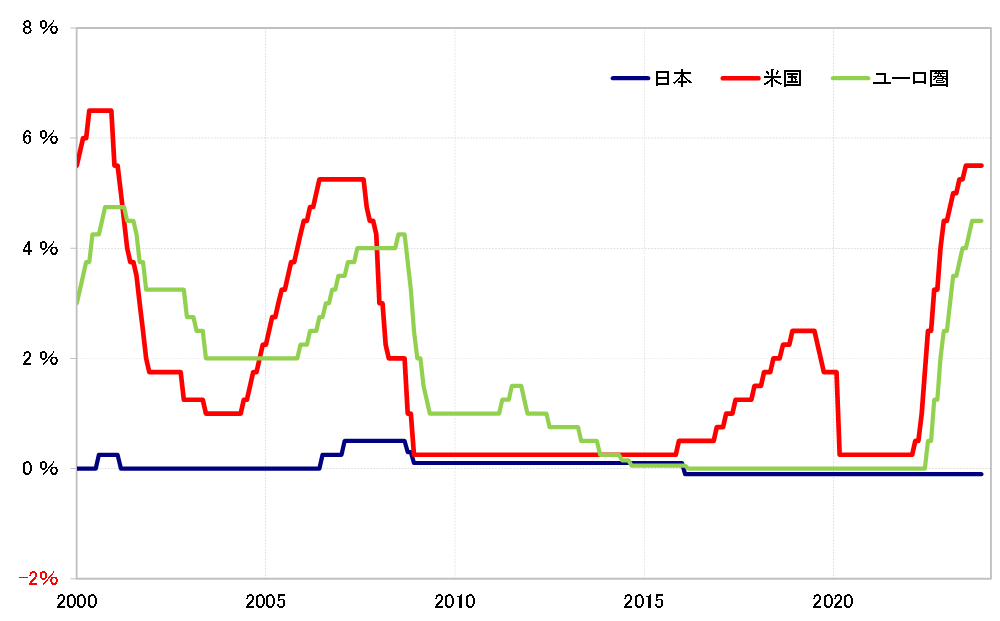

前回も述べたように、日銀はすでに20年以上も超低金利政策を続けてきた(図表1参照)。日本経済の脱デフレ達成を受けて、3月ないし4月にも現在のマイナス金利解除に踏み切るとの見方が強まっているが、そこからすぐにゼロ金利も解除し、実質的な利上げに動く可能性は低いと見られている。その意味ではまだまだ超低金利政策が続きそうだが、円安の流れは変わらないのだろうか。

ただ、そうした中でも円安から円高への転換は何度か起こった。その主因は金融混乱の発生により株価が暴落し、米国が金融緩和に政策転換したことだった。2002年や2007年がこのケースに入るだろう(図表2参照)。前者はITバブル崩壊、後者は「リーマン・ショック」も含む信用バブル崩壊の局面だった。以上のことから、円安の終了、円高へのトレンド転換を考える上では、本来的には日銀よりFRB(米連邦準備制度理事会)の動向に注目することが重要だろう。

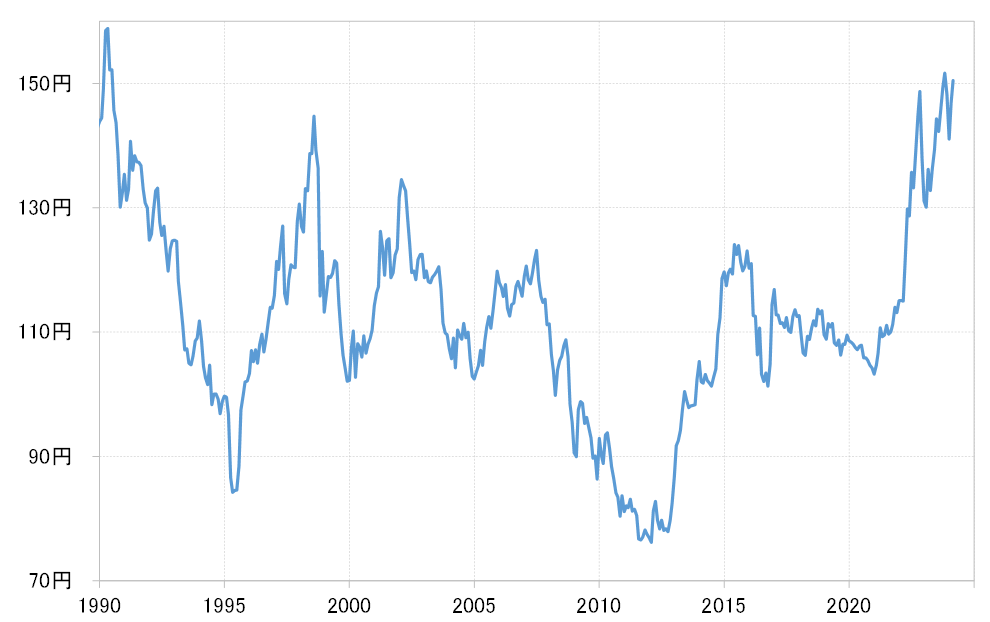

1つ興味深いのは2015年の円安から円高への転換ケースだ。この時の円安の終了は6月だった。直接のきっかけは、前編で述べたように当時の黒田総裁の「普通ならこれ以上の円安にはならないだろう」との発言だった。このケースでは、「××ショック」を受けた米金融緩和への転換がなかったが、それでも「黒田発言」だけで円安が終了したのはなぜか。

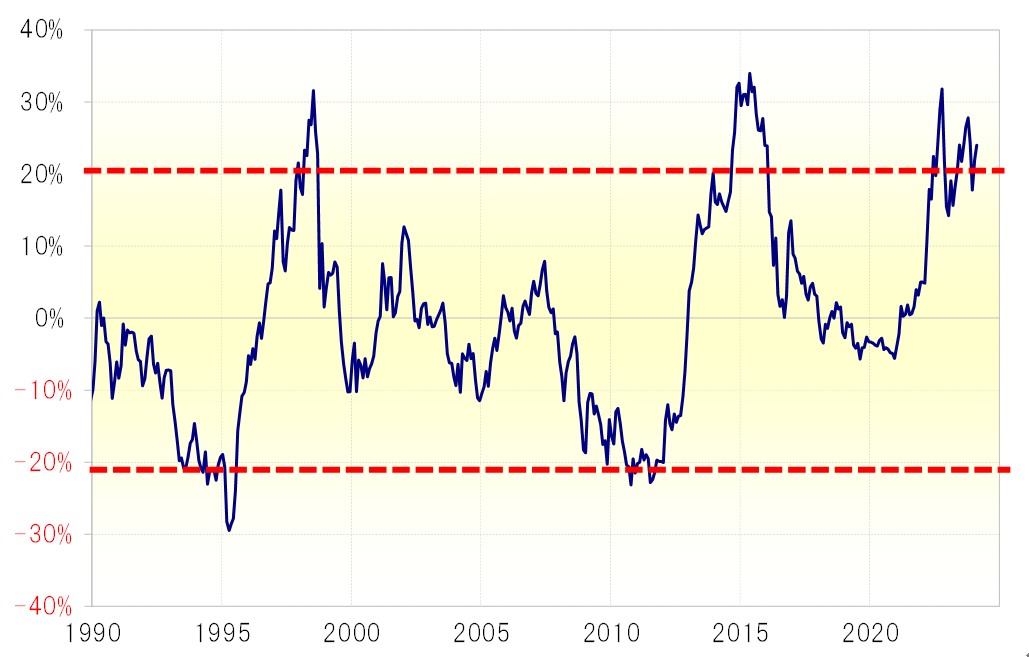

当時の米ドル/円の5年MA(移動平均線)かい離率は3割を大きく上回って拡大していた。これまでの実績を見ると、米ドル/円の5年MAかい離率の3割前後までの拡大は、米ドル高・円安の循環的な限界圏となっていた(図表3参照)。つまり、株暴落や米金融緩和への転換がない中、「黒田発言」だけで円安が終了したのは、すでに限界に達していたためと考えると辻褄が合うのではないか。

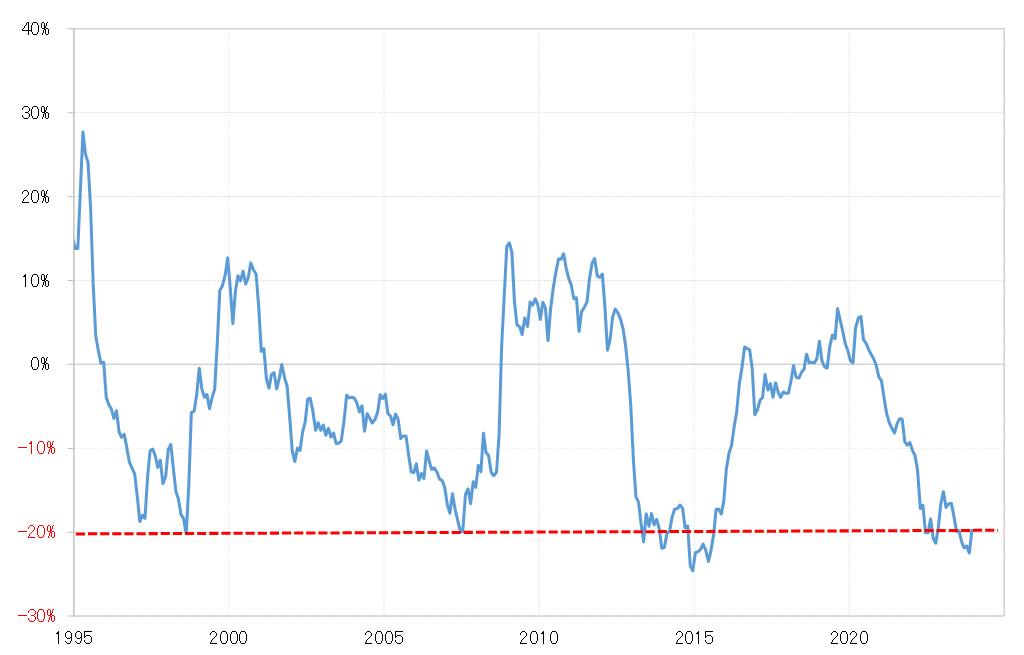

なお、円の総合力を示す実質実効レートは、5年MAを2割下回ったところが循環的な円安の限界圏だった。2015年6月、「黒田発言」があった時の実質実効レートは5年MAを2割以上と大きく下回る動きとなっていた(図表4参照)。

そうした中で、黒田総裁は「円の実質実効レートからすると、普通ならさらなる円安はないだろう」と語ったのだ。以上のように見ると、円安には循環的な限界の目安があり、それに達すると終了するということではないだろうか。その上で、株暴落や日米の金融政策の転換や「発言」などはきっかけに過ぎなかったのかもしれない。

さて、足元の米ドル/円や円の実質実効レートは、5年MAとの関係で見ると循環的な円安の限界圏に達しつつあるようだ。その意味では、円安の終了はきっかけ待ちの状況が続いているということになるのではないか。そのきっかけの1つとして、日銀要因に過敏に反応しているという理解になるのではないか。