5年MAなどで外貨の割高懸念を確認

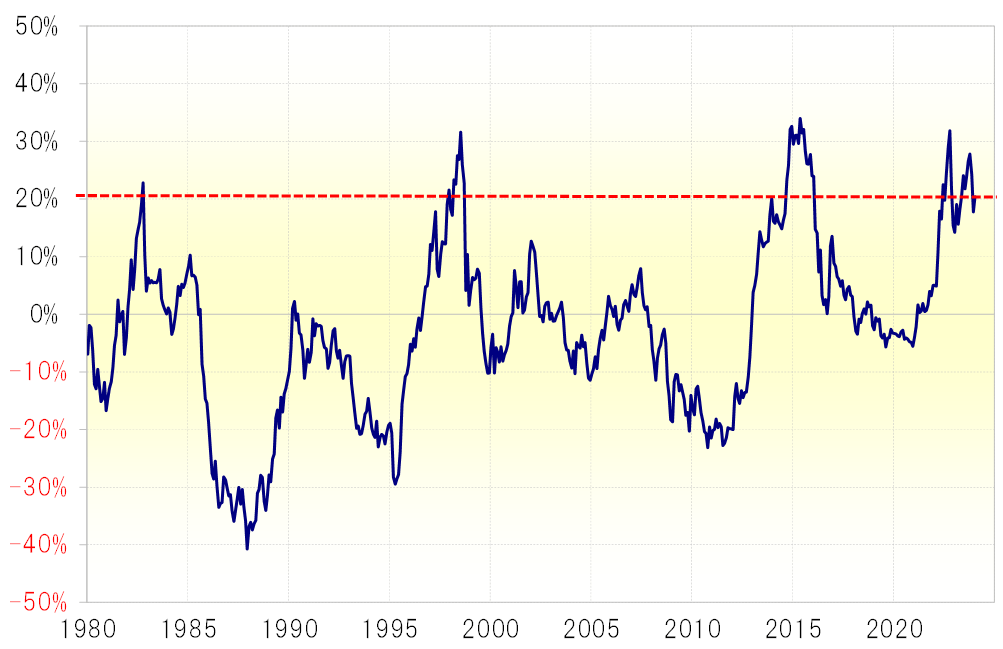

米ドル/円が過去5年の平均値である5年MA(移動平均線)を2割以上上回ったのは、1980年以降では5回だった(図表1参照)。このうち3回では、日本の通貨当局による米ドル売り・円買い介入が行われたと見られている。その意味では、5年MAを2割以上上回る米ドル/円の上昇は、行き過ぎ懸念が強い1つの目安になりそうだ。

米ドル/円の5年MAは足元で120円程度。それを2割上回る水準は144円と先週末の終値の水準とほぼ一致する。状況次第では、米ドル高・円安阻止の為替介入が行われてもおかしくない行き過ぎと見なされる可能性のある144円を越えた水準では、新たな対外証券投資も減る可能性が高いのではないか。

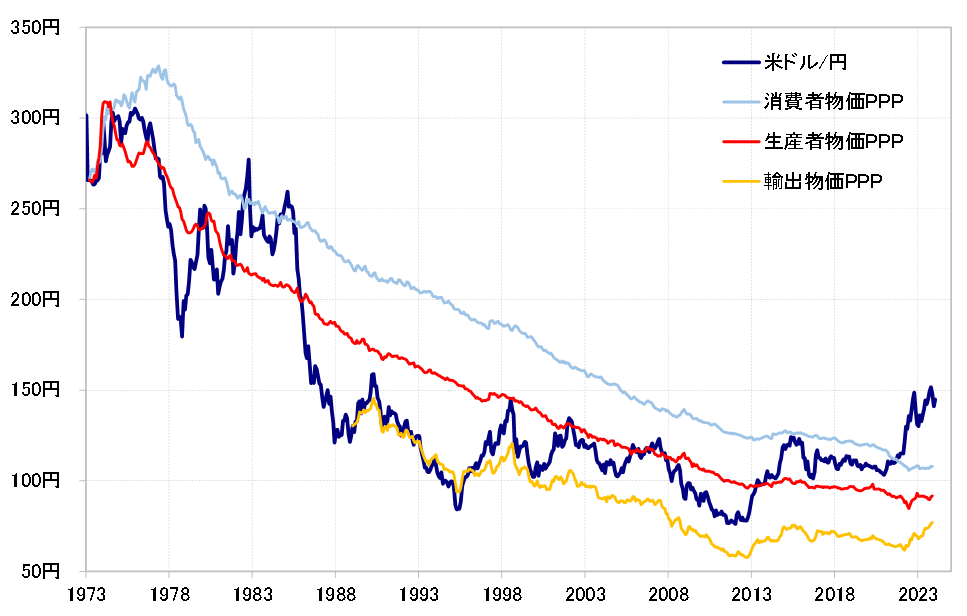

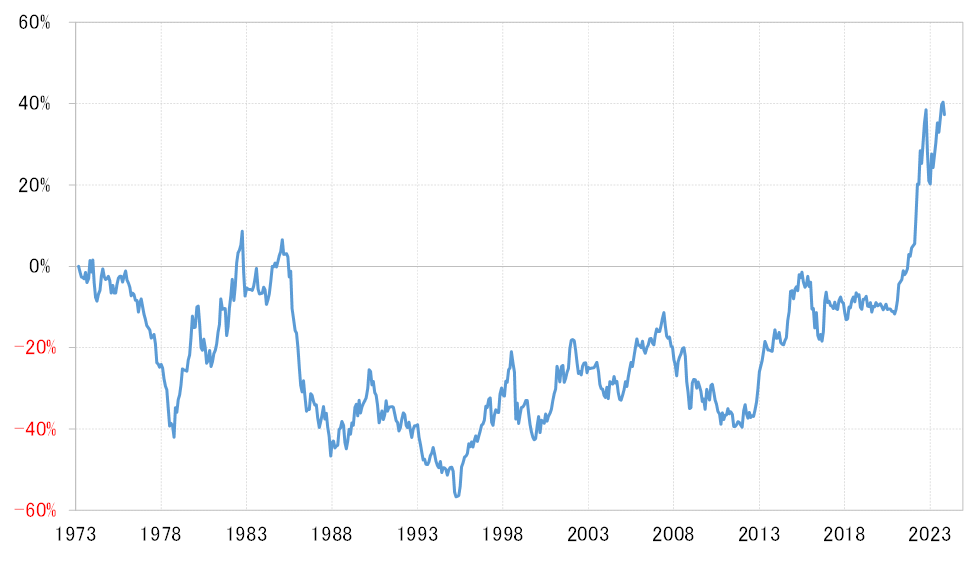

次に、米ドル/円と購買力平価の関係について見てみよう。日米の消費者物価で計算した購買力平価は足元で108円程度(図表2参照)。従って、最近の米ドル/円はこの購買力平価を3割以上と大きく上回っている計算になる(図表3参照)。これは、購買力平価との関係で見た場合、米ドルがかつてなかったほど極端な割高になっていることを示している。

以上のように見ると、新NISAで対外証券投資は拡大すると考えられるものの、米ドルなど外貨の割高局面ではそれも自ずと限られる。割安になったところで対外証券投資も増えるとするなら、円相場への影響としてはさらなる円安を後押しするものではなく、かつてより円高を抑制する効果が注目されるというのが基本ではないか。

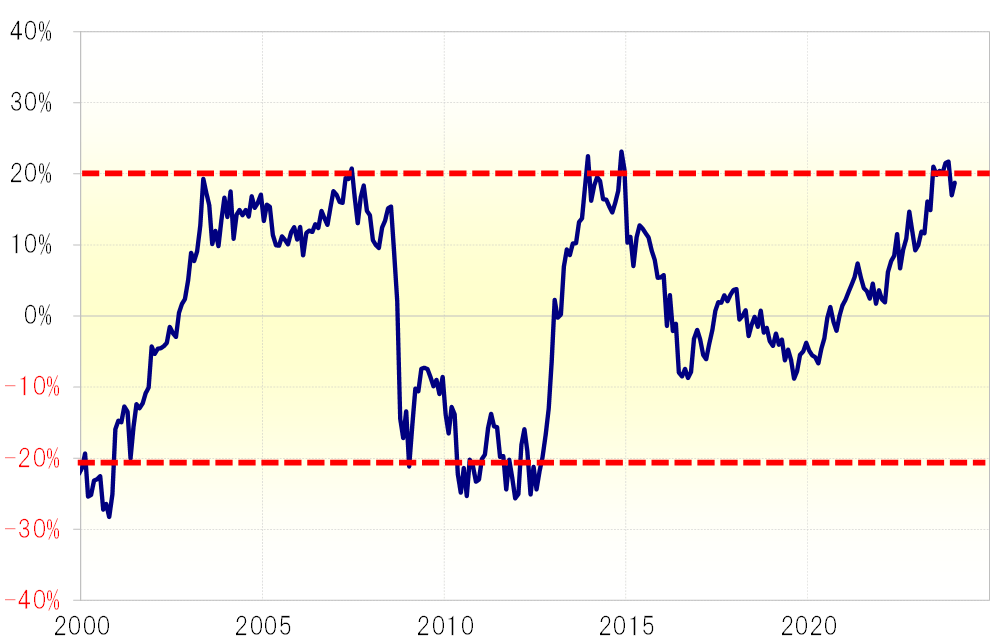

これは、米ドル/円に限ったことではなく、ユーロ/円など、米ドル以外の通貨に対しても同じと考えられる。ユーロ/円の5年MAかい離率は足元で2割前後まで拡大しているが、経験的には円に対するユーロの割高懸念が極めて強くなっている可能性を示している(図表4参照)。

以上、5年MAなど長期の移動平均線や購買力平価との米ドル/円やユーロ/円の関係を見てきた。2023年にかけて2年連続で150円を越える歴史的円安が繰り返された中で、多くの外貨は円に対して中長期的に割高懸念の強い状況が続いている。こうした中では、新NISAによる対外証券投資の拡大にも自ずと限度があるのではないか。