循環的変化と構造的変化

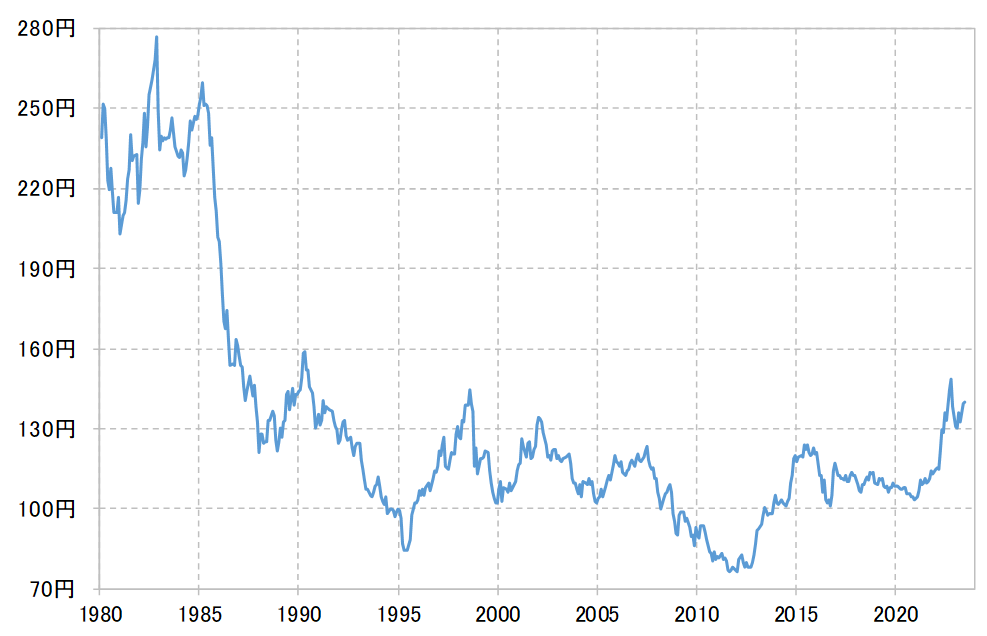

2022年から繰り返される大幅な円安の動きは、日本経済の構造変化の影響が大きい「構造的円安」なので、もう大きく円高に戻すことはなく、さらに一段と160円を越えて円安が進むという見方も一部にあるようだ(図表1参照)。そうであれば、円資産だけを保有していることはリスクであるため、外貨投資の選択は不可避かつ急務ということになるが、さすがにそれは違うのではないか。

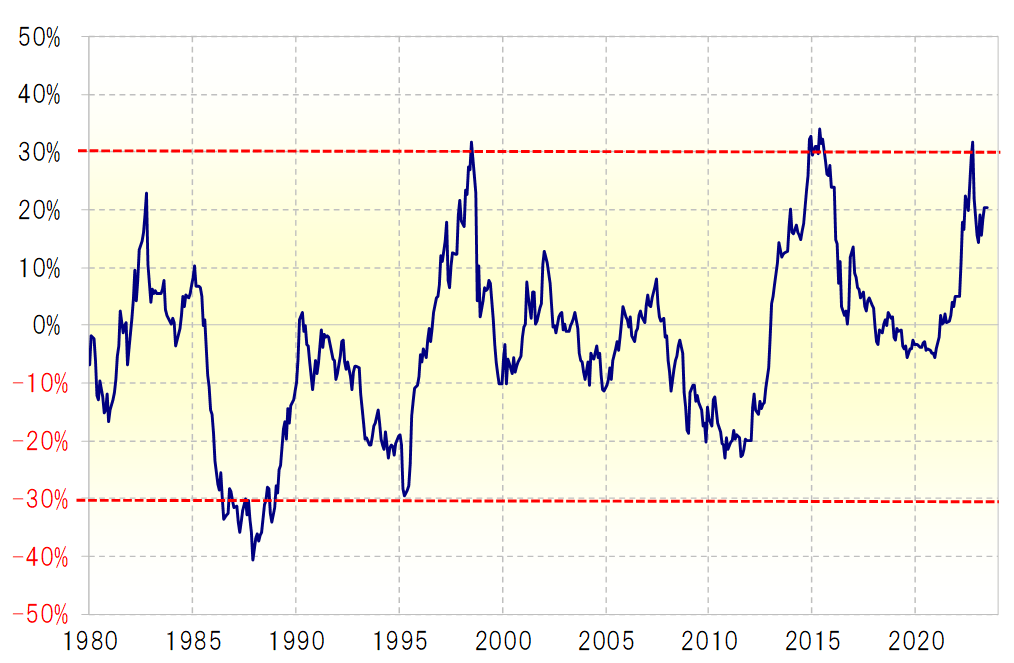

図表2は、米ドル/円を過去5年の平均値である5年MA(移動平均線)からのかい離率にしたもの。これで見ると、米ドル/円は、5年MAを軸に±3割の範囲内を中心に循環してきたことが分かるだろう。

米ドル/円は、2022年10月にかけて、1990年以来約32年ぶりに150円を越えるまで上昇(米ドル高・円安)したが、それは5年MAを3割上回ったところで一段落となった。そして一旦下落したものの、最近にかけて改めて140円を越えてきたことで、5年MAも2割以上上回るところとなった。

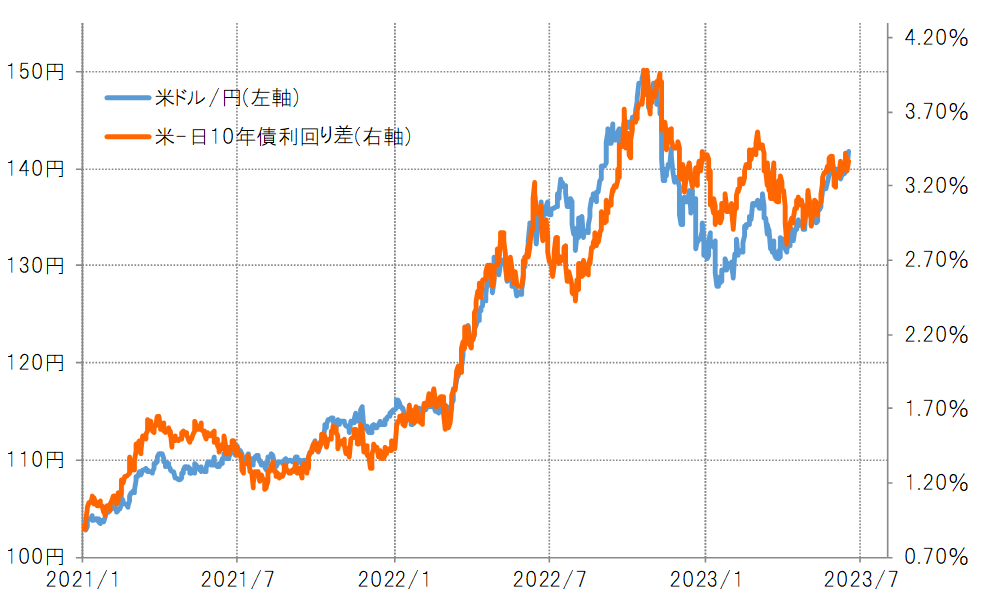

このような米ドル/円の動きは、米金利上昇を受けた日米金利差米ドル優位拡大に概ね沿ったものだった(図表3参照)。以上のことから、ここまでの米ドル/円上昇は、歴史的な米インフレ対策に伴い長期化する大幅な米金利上昇を受けた動きが、循環的な限界圏で推移しているということになるだろう。そうであれば、循環的な米金利上昇が終われば、米ドル/円の上昇も終わる可能性が高いだろう。

その上で、循環的な米金利低下局面では、米ドル/円は大きく下落し、再び1米ドル=100円すら大きく割り込む可能性もでてくるのだろうかと言えば、その可能性は低いのではないか。

相場の変動は、循環的変化と構造的変化に大別することができる。両者の大きな違いは時間軸。短中期の相場の上下動は循環的変化であり、構造的変化とは数十年といった長い時間をかけて起こるものだ。

日米経済の構造変化が米ドル/円にもたらしている影響とは、かつてより円高(米ドル安)になりにくく、円安(米ドル高)になりやすいということだろう。その意味で、円資産だけを保有しているリスクと、外貨投資を行う必要性が高まっていると考えられる。これについて、次回では主に購買力平価との関係から述べてみたい。