不介入だったアベノミクス「良い円安」

米ドル/円の過去5年の平均値である5年MA(移動平均線)は、足元で115.8円程度だ。このため、実勢相場が140円以上で推移すると、5年MAを2割以上上回ることになる。

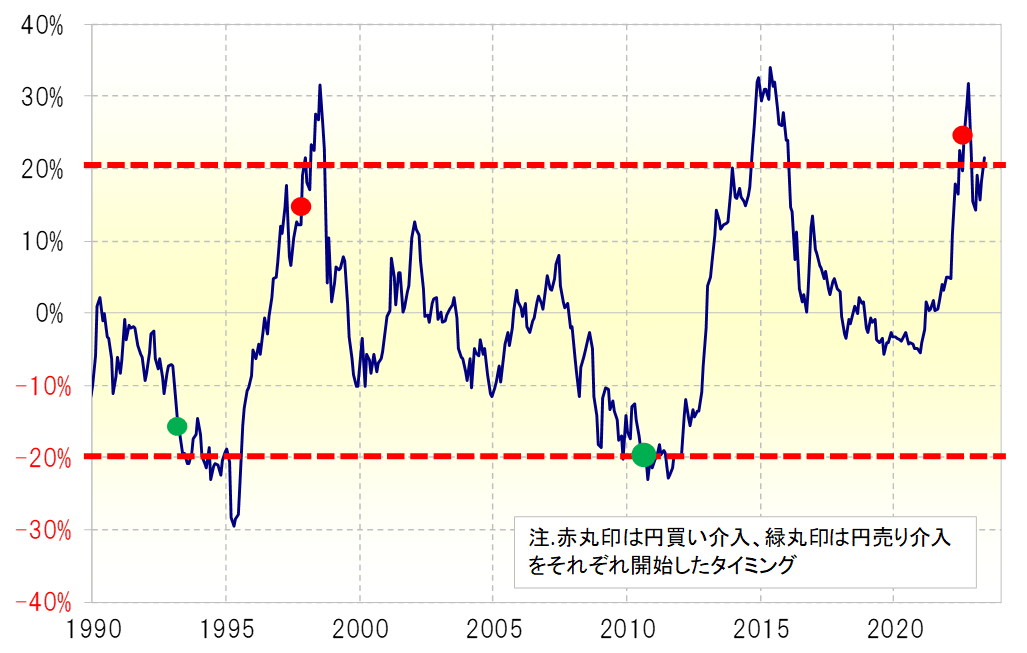

このように、1980年以降で米ドル/円が5年MAを2割以上上回ったのは3回、逆に2割以上下回ったのは、2回と計5回しかなかった。そして、このうち4回は為替介入が行われていた(図表参照)。では、仮に今回、このまま5年MAを2割以上上回る状況が続いた場合でも、為替介入は見送られるだろうか。

上述のように、1980年以降で、米ドル/円が5年MAから±20%以上にかい離したのは、これまで5回あった。「あった」と言うより、過去40年余りで5回しかなかったと言ったほうが良いかもしれない。

その意味では、5年MAから±20%以上かい離する動きは、ほとんど8年に一回程度という意味では、滅多にない極端な動きと位置付けられそうだ。そう考えると、この動きに対して5回のうち4回、つまり8割の確率で為替介入が行われたのは、「一定期間内の為替変動としては急過ぎる」とみなされたためと考えられる。

こうした中で、唯一、5年MAを2割以上上回る動きに対して為替介入に動かなかったのが、2014~2015年のケースだった。これは、アベノミクスの主役のようになった当時の黒田日銀総裁が主導した「大胆な金融緩和」、それを受けた円安局面だった。

円安でも円高でも、基本的にはメリット、デメリットともにあるというのが実際のところ。ただこのアベノミクス円安は、「悪い円安」といった批判がほとんどなかったという意味では異例だっただろう。そんな「異例の円安」だったからこそ、米ドル/円が±20%以上に動いた中では、少なくともこれまででは唯一為替介入が行われなかったということではないか。では今回はどうか。

2022年9月の為替介入は、過去よりも初動タイミングが遅かった

今から約8ヶ月前の2022年9月、日本の通貨当局は、145円程度で米ドル売り・円買い介入に出動した。この時の米ドル/円の5年MAかい離率は25%程度で、5年MAとの関係で見ると、これまでより介入初動のタイミングは遅かった。これは、「悪い円安」への国内の不満は強かったものの、円安と言うより、実態はインフレ対策の米利上げによる米ドル高の結果としての円安と考えられた中では、客観的に円安阻止が困難だったためと見られる。

為替介入再開の可能性の条件とは

それから約8ヶ月で、米ドル/円は再び5年MAを2割以上上回ってきた。このように、短期間で5年MAかい離率が±20%以上に再拡大した例は、少なくとも1980年以降ではなかったが、ではこのまま米ドル/円が5年MAを2割以上上回る動きが続くなら、為替介入は再開するだろうか。

これに対して、約8ヶ月前に比べて「悪い円安」批判が後退したので介入しない可能性があるとの意見もあるようだ。ほんの8ヶ月程度の時間差で、「悪い円安」が「良い円安」に変わるということがあるだろうか。

日本経済にとって、急過ぎる円安といった意味での「悪い円安」に対しても今回は介入を見送るなら、それは「良いか悪いか」という判断基準とは別に、「一過性か否か」という別の判断基準に変わったということの方がまだ理解できそうだ。別な言い方をすると、「一過性の円安」の範囲を超えるような動きになるなら、為替介入再開の可能性はあるのではないか。