四半期末要因の米金利低下への影響

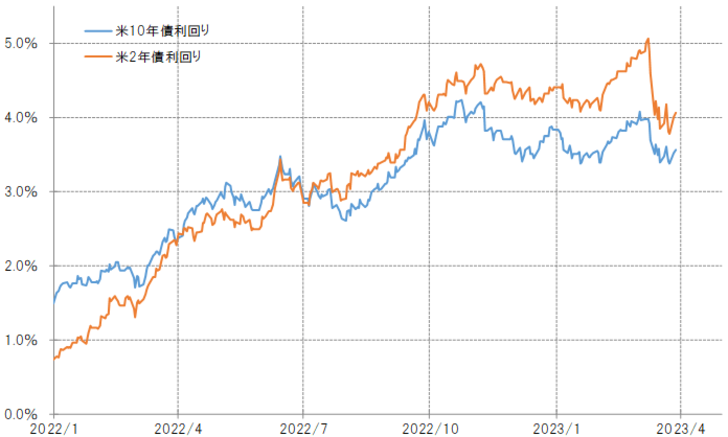

金融システム不安を受けて、米金利は大きく低下したが、最近にかけて底打ちの兆しがある(図表1参照)。そもそも、米金利には、四半期末でサイクル・ボトムを付けるというパターンがあった。そういったことから、四半期末であるこの3月末までに米金利低下が一巡する可能性に注目してみたい(図表2参照)。

1990年以降の米10年債利回りのサイクル・ボトムは9月末や12月末といった四半期末が少なくなかった。なかでも注目したいのは、1998年や2008年といった金融システム不安を受けた米金利低下が、1998年の場合は9月末で、2008年の場合は3月末と12月末といった四半期末にサイクル・ボトムを付けていることだ。

1998年の場合、大手ヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)の経営破綻をきっかけに金融システム不安が広がった。9月からFRB(米連邦準備制度理事会)による3ヶ月連続の利下げで金融システム不安は収束に向かい、結果的には9月末までに米10年債利回り低下は一巡となった。

2008年は、3月にかけて米系投資銀行ベアスターンズの経営危機が広がったが、JPモルガンによる救済合併で金融システム不安が一息つくと、米10年債利回り低下も3月末で一段落となった。

ただこの年は、9月にリーマン・ブラザーズの経営破綻が起こったことで、米金利低下が再燃した。いわゆる「リーマン・ショック」だったが、米金利低下も12月末で一巡した。

米金利低下、特に金融システム不安に伴う米金利低下が四半期末で一段落するというパターンがあったのは、逆説的ながら四半期末要因が金融システム不安による米金利低下を後押しした影響があったのではないか。そのように考えると、四半期要因の一巡により、四半期末明けから米金利が上昇に転じたと考えることが可能になる。

3月に入りSVB(シリコンバレー銀行)の経営破綻をきっかけとした金融システム不安は、当初の想定以上の拡大となったが、それはこれまで見てきたように四半期末を控えたリスク回避の影響もあったのではないか。そうであれば、四半期末を境に、金融システム不安を受けた米金利低下は修正に向かう可能性も注目される。

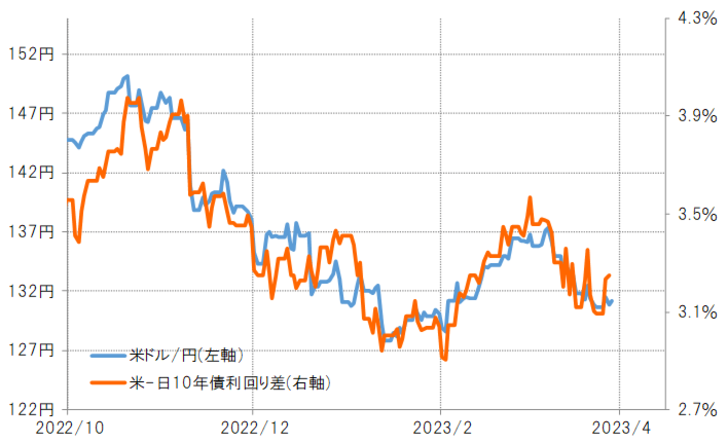

米ドル/円は米金利低下を受けた日米金利差米ドル優位縮小に連れて下落した形となっていた(図表3参照)。その意味では、米金利が4月以降、反発に向かうようなら、米ドル/円も下落が一巡し、反発する可能性がありそうだ。