金融システム対策と景気・物価対策は違う

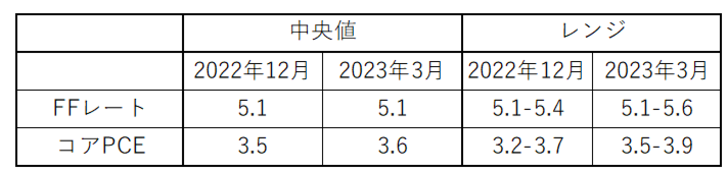

まずは、前回の「ドット・チャート」を確認して見よう。それによると、政策金利のFFレートは、2023年末には5%以上という見通しになっていた(図表1参照)。これは、3月上旬に行われたパウエルFRB議長の金融政策に関する重要証言などが示したように、一段とインフレ対策の利上げが続く見通しになった影響が大きかっただろう。それは、金融システム不安の浮上でも、今回据え置かれるところとなった。

金融システム安定化への中央銀行の関わり方は、「最後の貸し手」に代表される「プルーデンス政策」が基本であり、政策金利を変動させる金融政策は物価や景気対策に活用される。その意味では、金融システム不安が急浮上したが、インフレ懸念が続く中でインフレ対策の0.25%利上げを決めたのは当然の結果だっただろう。

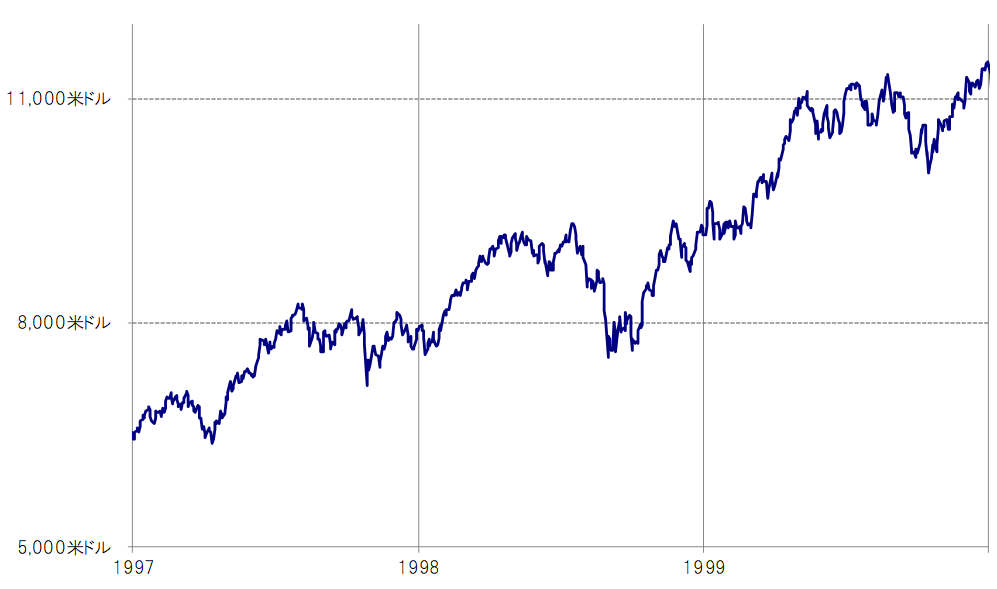

突然の金融機関の破綻をきっかけに金融システム不安が急拡大した過去の例として、1998年のケースがあった。1998年は、9月にかけて大手ヘッジファンドの経営不安が浮上し、NYダウが最大で約2割も下落すると、FRB(米連邦準備制度理事会)は9月から3ヶ月連続の利下げに動いた。

これは、金融システム安定化のためというより、株価の急落が示唆した景気の先行き急悪化の回避を目的とした金融政策の転換だった可能性はある。ただ、このケースでは、1999年にかけてITバブルの株高と呼ばれる動きとなった(図表2参照)。こうしたことは、金融システム不安をきっかけとしながらも拙速な金融緩和への転換は、新たなバブルを発生させる可能性もあることから、慎重さが必要であるという認識につながっている可能性もあるだろう。

また、「ドット・チャート」で、2023年末のFFレートの予想水準は、前回の「ドット・チャート」から据え置かれるところとなった。これは、金融システム不安急拡大でも、引き続きインフレ率が年末までにFRBが目標としている2%まで低下しないという見通しに対応した結果と考えられる。

以上を整理すると、金融システム不安急浮上が示す金利へのこれまでのところの示唆は、当面、米金利の低下は限られるということではないか。そうであれば、米金利と相関性の高い米ドルも、当面は下落リスクが限られる可能性がありそうだ。