注目が高まる「ドット・チャート」

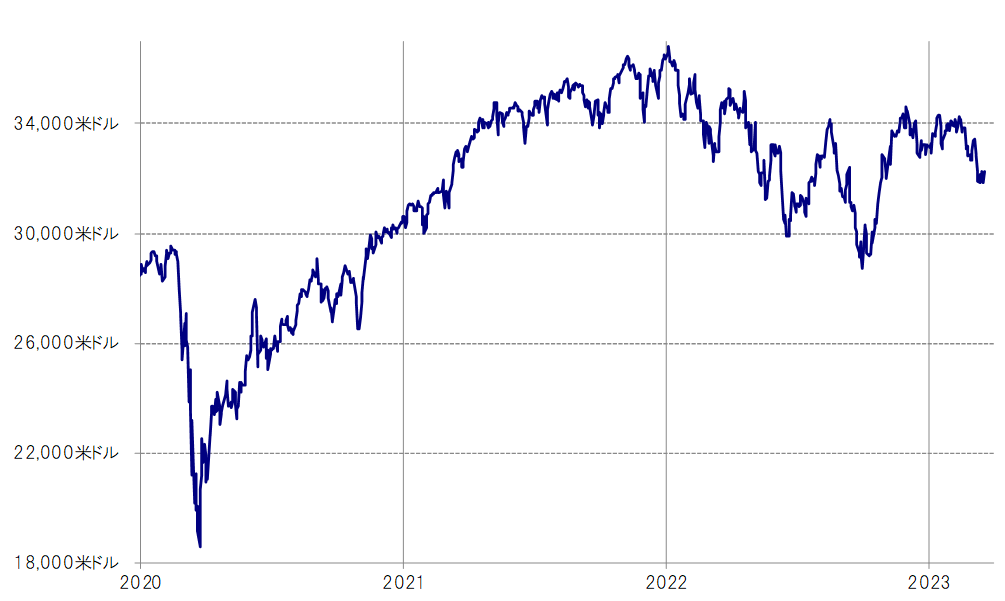

まず利上げについては、前回同様に0.25%の利上げが行われる可能性が高いのではないか。金融政策は基本的に景気や物価への対策として活用される。金融システム不安の急拡大により米国株も下落したが、それでもNYダウで見ると2月高値からの最大下落率は、先週までの段階で8%程度にとどまっていた(図表1参照)。これを見る限り、先行きの景気の急悪化を織り込むほどではなさそうだ。そうであれば、インフレ対策としての利上げは続けるのではないか。

次に今後の金融政策の見通しはどうか。FOMCは2回に1度、メンバーの経済見通し「ドット・チャート」を公表する。前回は2022年12月の会合で公表されたが、それによると政策金利のFFレートの2023年末の水準は5.1%(中央値)となっており、2023年中に大幅な利下げは見込んでいないことが示された(図表2参照)。ではそれが、金融システム不安の拡大を受けてどう変わるか。鍵は景気と物価の見通しだと思われる。

そもそも、前回の「ドット・チャート」でFFレートの「高止まり」といった見通しになっていたのは、インフレ指標の目安としているコアPCEについて、2023年末の段階でも3.5%と、インフレ目標の2%をまだ大きく上回っているという見通しの影響が大きかっただろう。インフレが是正されるまでは、拙速な利下げは戒めるべきといった「物価の番人」としての考え方を反映していたと考えられる。

以上を踏まえると、今回の金融システム不安の影響で、景気と物価の見通しがどのように変わるかが、今後の金融政策の見通しの大前提になるだろう。例えば、コアPCEが2023年末に2%台に低下するという見通しになるなら、利下げの可能性は出てくるため、FFレートの2023年末の水準も4%台に低下する可能性があるだろう。

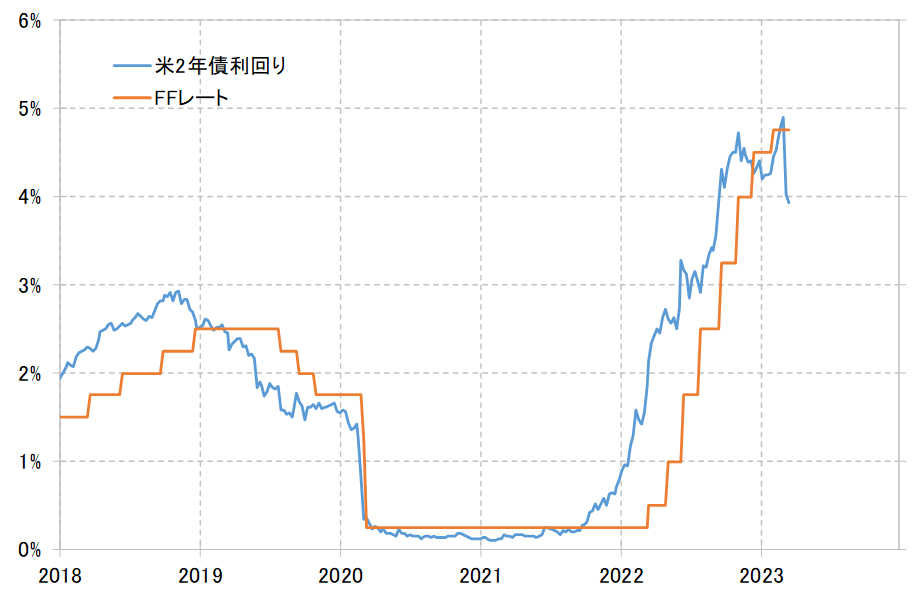

ただし、金利市場は、これまでのところ2023年中の比較的大幅な利下げを織り込んでいる。例えば米2年債利回りは、今週に入り一時4%を大きく割り込んだが、これは現在4.75%のFFレート誘導目標上限が、早期に1%近く引き下げられる可能性を織り込む動きと言えるだろう(図表3参照)。そうした金利市場の早期の大幅利下げ予想をFOMCが追認するか、それとも景気や物価の見通しから大幅な利下げの可能性を否定するかは、今回のFOMCにおける大きな見所だ。

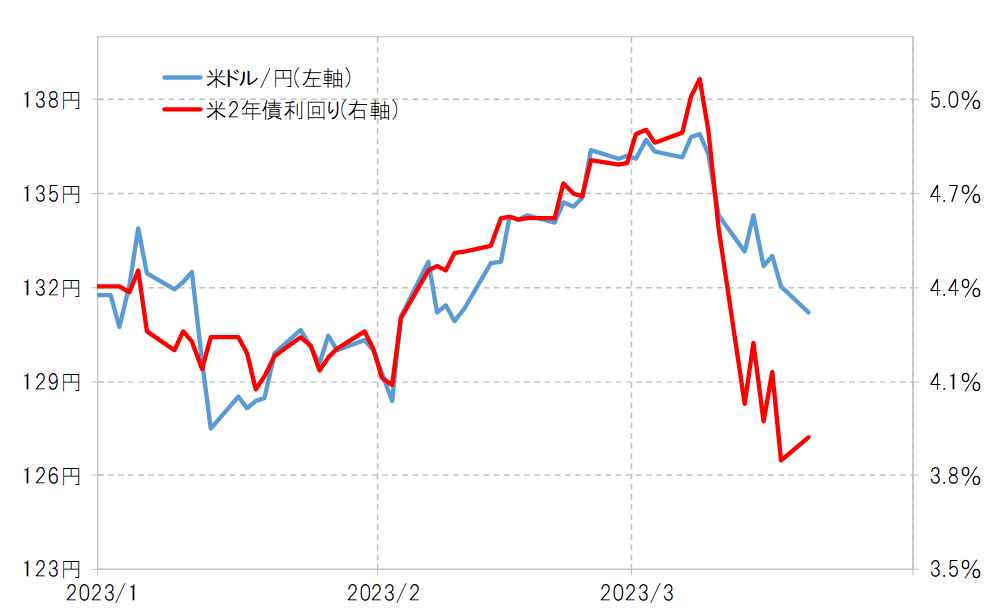

最近の米ドル/円と米2年債利回りの関係は、米2年債利回りが早期の大幅な利下げを織り込むように急激に低下する中ではかい離が目立った(図表4参照)。これを見る限り、為替相場も早期の大幅利下げといったシナリオに対しては、少なくともこれまでのところでは懐疑的ということのようだ。以上のことから、急激な金利低下に「先走り過ぎ」の懸念もありそうだが、それがFOMCの結果を受けて修正に向かうことになるかどうか注目したい。