大きな違いは「インフレ」

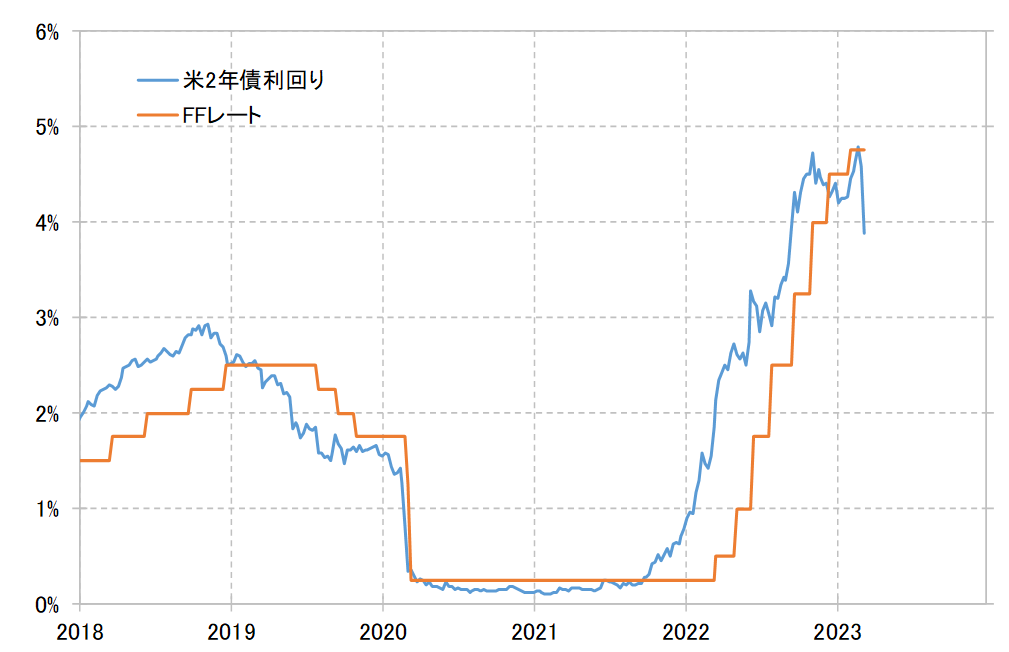

SVBの経営危機が一般的に認識されるようになったのは3月9日のことだった。これを受けて、その直前に5%の大台乗せを達成した米2年債利回りは、一転して急低下に向かった。基本的に金融政策を反映する米2年債利回りは、約1週間で4%を大きく割れるなど、1%以上の大幅な低下となった(図表1参照)。これは、経験的には早期の利下げを織り込む動きと言えるだろう。

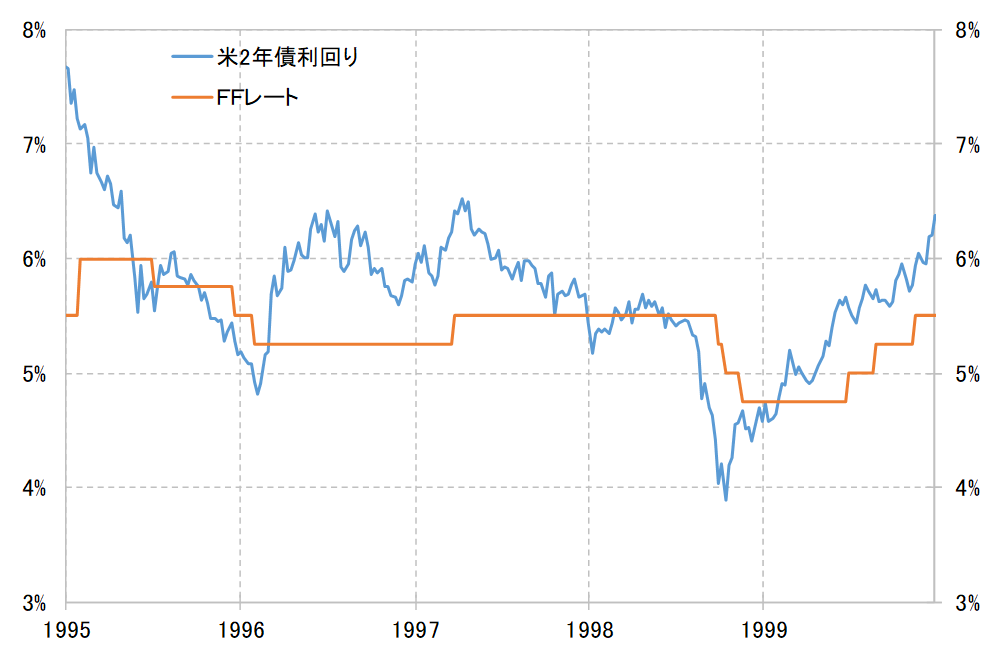

こんなふうに、ある金融機関の経営破綻をきっかけに、金融市場で早期利下げへの期待が急拡大し、実際にFRBが緊急利下げに動いたのは1998年だった。1998年9月、大手ヘッジファンドの経営危機が表面化すると、金融システムへの懸念などから株価も急落に向かい、FRBは9月以降3ヶ月連続で0.25%の利下げを実行。金融危機の収拾に動いた。

この1998年のケースでは、FRBが9月に最初の利下げを行うまで、米2年債利回りの低下は1%未満にとどまっていた。10、11月と利下げが続く中で、米2年債利回りもさらなる利下げを織り込む形で一段と低下に向かうところとなったわけだ(図表2参照)。

そんな1998年のケースと比べると、今回は「SVBショック」をきっかけに金融システム不安が浮上した後の米2年債利回りの低下はより大きなものとなった。ほんの1週間程度で0.25%×3回以上の利下げを織り込むような市場金利の低下となった。

これは、それまで米インフレ懸念の中で米金利上昇が続いていたことの反動といった影響があると考えられる。ただし、この「インフレ懸念」という点が、まさに1998年と最近の大きな違いでもある。歴史的なインフレ局面にある今回に比べて、その点が異なる1998年は金融緩和への転換も決断しやすかったと考えられる。逆に言うと、歴史的なインフレ局面の今回は、1998年に比べると金融緩和への転換も制約がありそうだ。

にもかかわらず、これまでのところは、1998年以上に金融緩和へ急転換することを織り込むような金利低下となった。これが過剰反応、つまり金利「下がり過ぎ」ということなら、今後はそんな「行き過ぎ」の反動が、「金利低下=米ドル安」が逆方向に向かうことを後押しする可能性があるのではないか。