基本は「一時的豪ドル安」の可能性

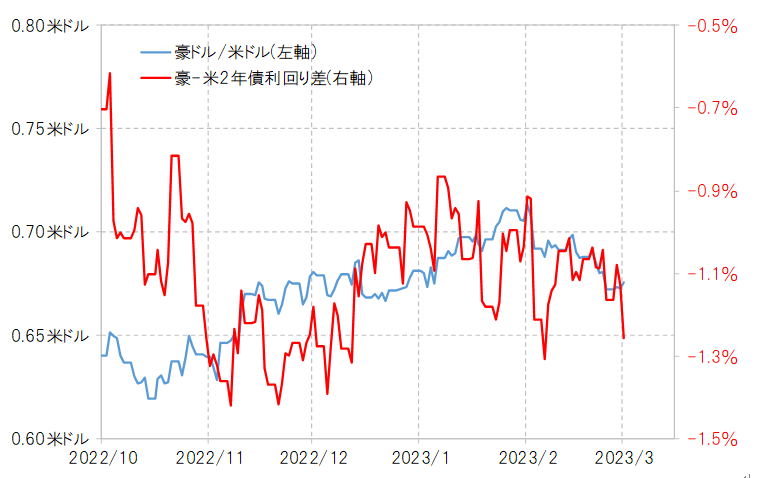

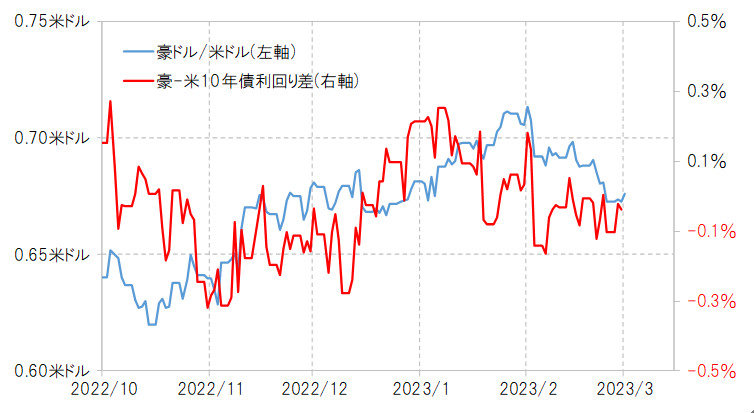

2月以降の豪ドル安・米ドル高の動きは、基本的には金利差豪ドル劣位(米ドル優位)拡大に沿った動きだった。豪米間の2年債利回り差、10年債利回り差とも、2月に入ってから豪ドル劣位が大きく拡大。その中で基本的に豪ドル安・米ドル高が広がるところとなっていた(図表1、2参照)。

このような金利差豪ドル劣位(米ドル優位)拡大の主役は、2月に入ってからの米金利上昇再燃だろう。金融政策を反映する2年債利回り、そして長期金利である10年債利回りとも、特に2月3日に発表された米1月雇用統計が予想よりかなり強い結果となったことをきっかけに、急上昇へ向かうところとなった(図表3参照)。以上のことから、豪ドル安・米ドル高がさらに進むかは、米金利上昇が続くかが大きな目安になるだろう。

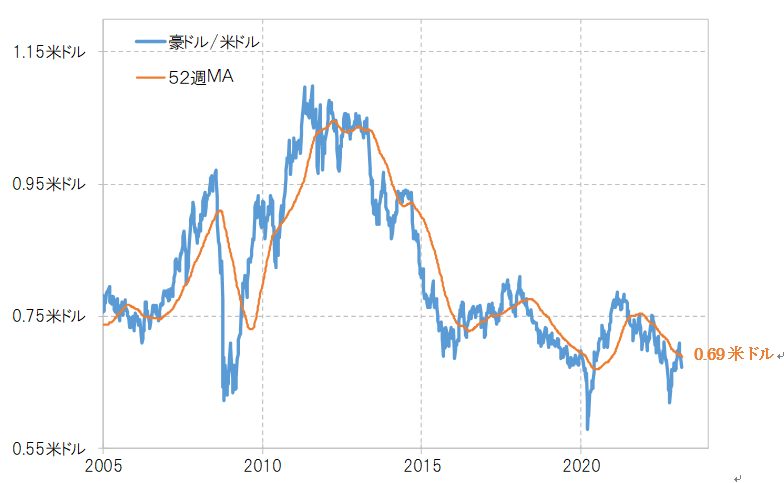

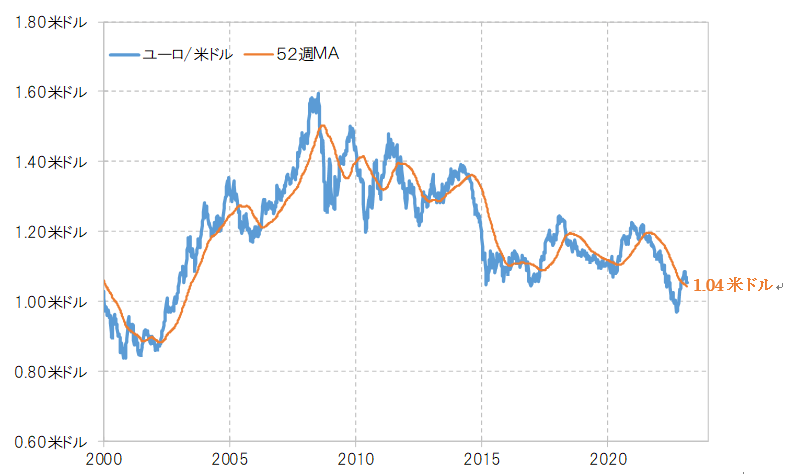

ところで、2月以降豪ドル安・米ドル高が広がる中で、足元で0.69米ドル程度の52週MA(移動平均線)を大きく割り込んできた(図表4参照)。この点が、2月以降同じようにユーロ安・米ドル高となっているものの、豪ドル/米ドルとユーロ/米ドルの異なる点だ。ユーロ/米ドルは、足元で1.04米ドル程度の52週MAをいまだ割れるまでには至っていない(図表5参照)。

豪ドル/米ドル、ユーロ/米ドルとも、2月以降急落に向かう以前は、2022年の安値から急反発となっていた。このようなプライス・アクションは、当面の底を打って上昇トレンドへ転換した可能性を感じさせる。そうであれば、2月以降の豪ドル安、ユーロ安はあくまで上昇トレンドと逆行した一時的な動きの可能性が高いと考えられる。

一時的な動き、それが今回のように豪ドル安、ユーロ安の場合なら、経験的には52週MAを大きく割れない程度にとどまる。以上を踏まえると、すでに52週MAを割り込んでいる豪ドル/米ドルは、いまだ52週MAを割り込むに至っていないユーロ/米ドルより続落余地が限られる可能性が高いかもしれない。