YCC見直し、いつ頃か?鍵を握るのは米金利

日銀のYCC見直しはいつ頃になるのだろうか。少なくともこれまでの黒田総裁体制下の日銀の手法を参考にすると、鍵を握っているのは1ヶ月前から再燃している米金利上昇がいつ一巡し、低下に転じるかである。今の情勢からすると、それは6月前後と見込まれる。そのことから、YCCの見直しは早くても年後半以降といった見通しになるのではないか。

図表1は、2021年1月からの日米の10年債利回りの推移を重ねたものである。これを見ると、2022年4月から日銀が10年債利回りの上限を0.25%に設定するまで、両者は水準こそ違うものの値動きはほぼ重なって推移していたことが分かるだろう。要するに、日本の10年債利回りは米10年債利回りでほぼ決まっていたのだ。

日本の10年債利回りに日銀が上限を設定したのは、2022年2月のロシアによるウクライナ侵攻などを受けて世界的にインフレ懸念が拡大し、米10年債利回りの上昇が加速したタイミングだった。上述のように、日本の10年債利回りは、米10年債利回りでほぼ決まっていた中で米10年債利回りの上昇加速に連れる形で大きく上昇する可能性があり、それを回避する目的だったと考えられる。

その10年債利回りの上限を日銀が拡大したのは2022年12月だった。その少し前、2022年11月頃から米10年債利回りはインフレがピークアウトしたとの見方などから大きく低下に向かっていた。日本の10年債利回りは米10年債利回りでほぼ決まっていたことからすると、米金利に連れる形で日本の金利がどこまで上がるか分からないといった状況が変わったことから、金利の上限緩和に動いた面もあったのではないか。

以上のように見ると、2月から米金利上昇再燃となっている中で、少なくとも黒田総裁体制の日銀は金利上限のさらなる緩和に動く可能性は低いだろう。その上で、金利の上限緩和、さらに撤廃に動くのは、基本的には米金利の上昇が一巡し、低下への転換が明確になった後になるだろう。

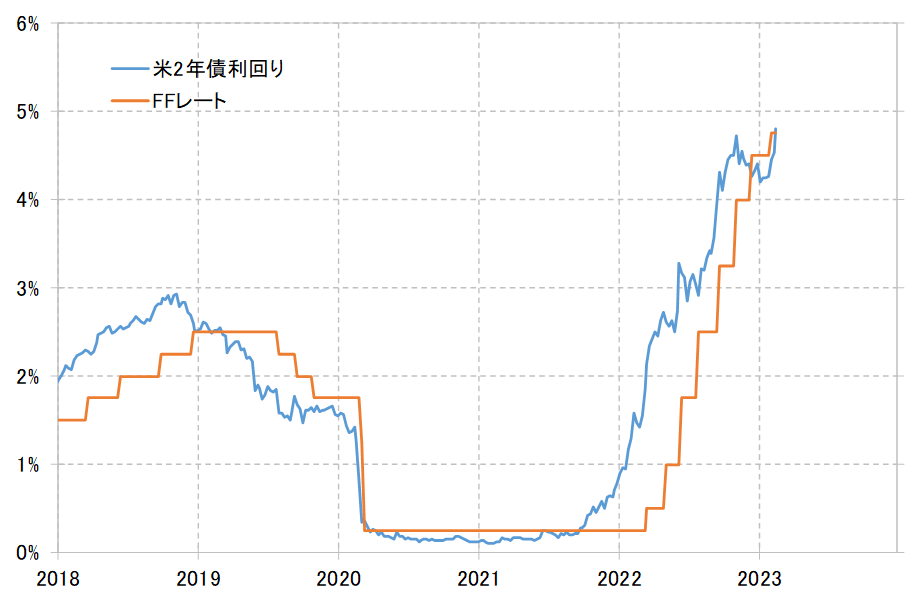

では、米金利上昇はいつ一巡するのだろうか。今のところ、米利上げは6月にかけて続くとの見方が有力になっている。そうであれば、それまでの景気、インフレ動向次第ではあるが、少なくとも今の段階では6月前後まで米金利上昇は続くと考えるのが基本だろう(図表2参照)。

以上のように見ると、日銀が10年債利回りの上限の拡大や撤廃といった、YCCの見直しに動くのは、米金利上昇が一巡し、さらに米金利が顕著に低下へ向かった後からと考えられる。そうならば、年後半以降といった見通しになるだろう。