FFレート、6月5.5%=米利上げ見通し

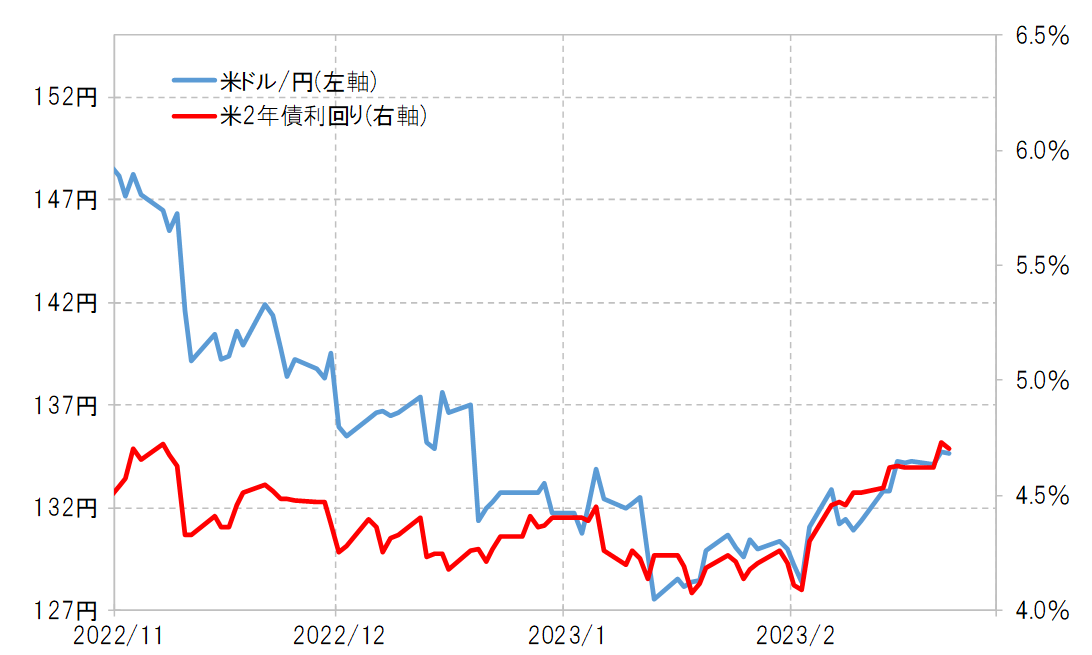

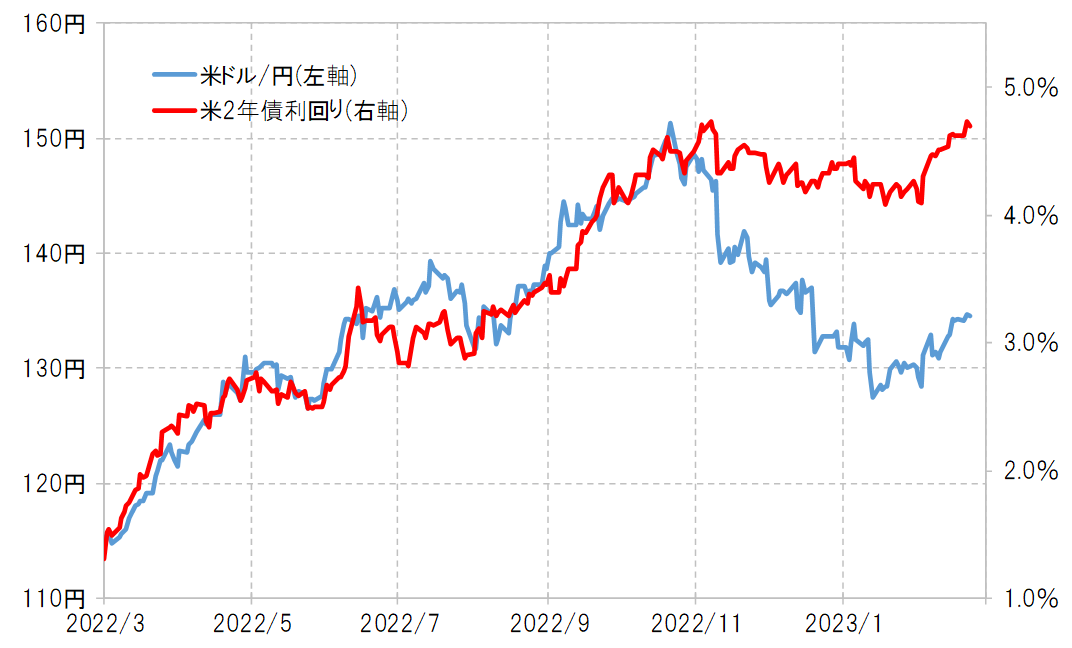

米国の金融政策を反映する米2年債利回りと米ドル/円の相関関係が復活してきた(図表1参照)。両者は、2022年10月にかけて150円を越えるまで米ドル高・円安が展開した中では高い相関関係が続いていたが、11月以降米ドル/円が急落に転換すると、大きくかい離するところとなっていた(図表2参照)。

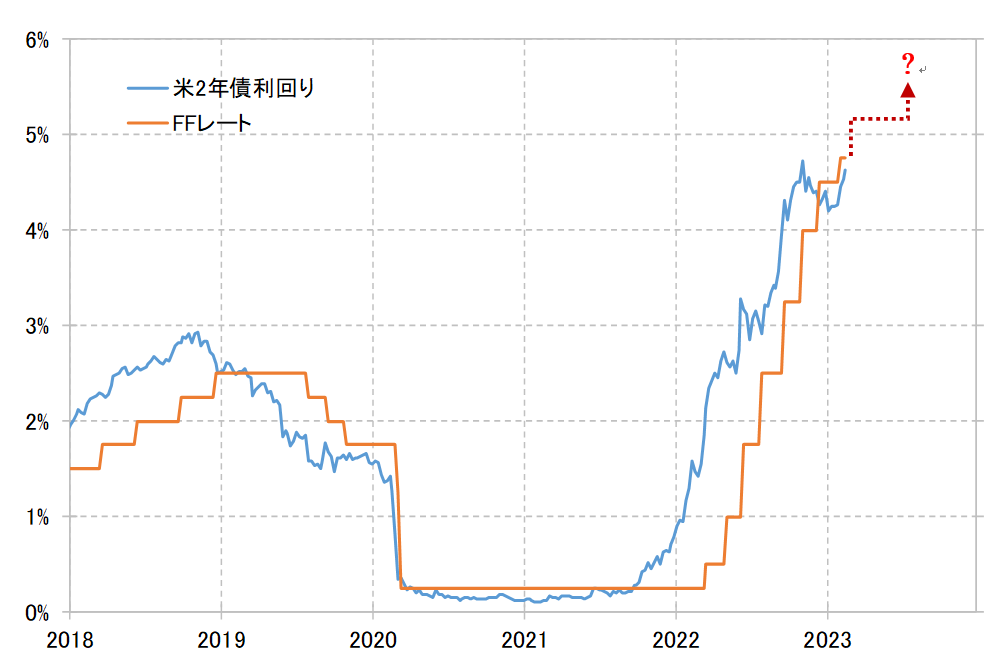

そんな両者の相関関係が復活してきたのは、インフレ是正の鈍化や景気減速懸念の後退などを受けて、米利上げ見通しを上方修正する動きが浮上するなど、米金融政策への注目が再燃している影響が大きいのではないか。2月22日に、2月FOMC(米連邦公開市場委員会)の議事録が公表されたが、これらを受けて、金利市場では今後6月まで3回連続の0.25%利上げを織り込む動きとなってきた。つまり、現行4.75%のFFレート上限は5.5%まで引き上げられる見通しとなってきたわけだ。

こうした中で、2022年11月から低下傾向となっていた米2年債利回りも上昇に転じた。今後上述のような利上げ見通しが展開するなら、米2年債利回りも5%を大きく上回る可能性があるだろう(図表3参照)。

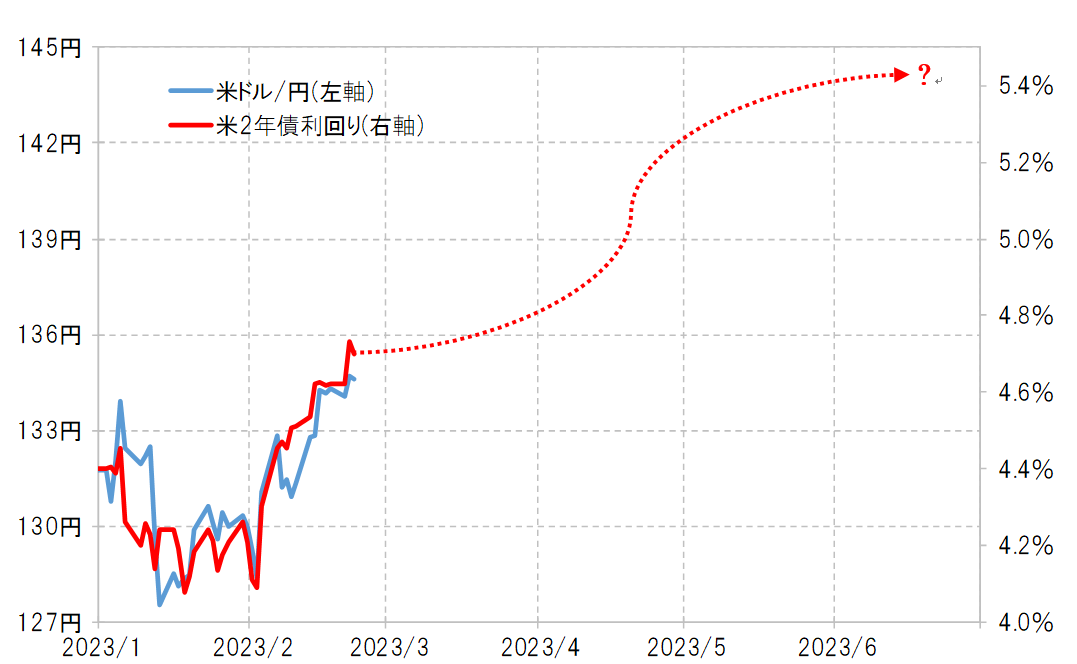

図表4は、最近の米ドル/円と米2年債利回りの相関関係を前提に、今後6月にかけて米2年債利回りが5.5%を目指して上昇するイメージで作成した。これを見ると、米2年債利回りが5.5%へ向かって上昇するなら、米ドル/円は140円を大きく上回り、145円近くまで上昇するといった見通しになる。

実際には、4月から日銀も新執行部に交代し、日本の金融政策への関心も高まりそうなだけに、2022年までのようにほとんど米金利の変動のみで米ドル/円相場が決まる状況が続くかは微妙だろう。

また、米議会情勢などから、2023年は米債務上限問題が深刻化することも警戒されている。このため米国債のデフォルト・リスクが浮上するようなら、米金利上昇が素直に米ドル買い要因とならない懸念も出かねない。ただ、少なくともそうした要因が現実化するまで、当面は2022年10月にかけて展開した「米金利上昇=米ドル高」の構図が続く可能性はあるのではないか。