130円割れは短期「割安」、中長期「割高」=米ドル

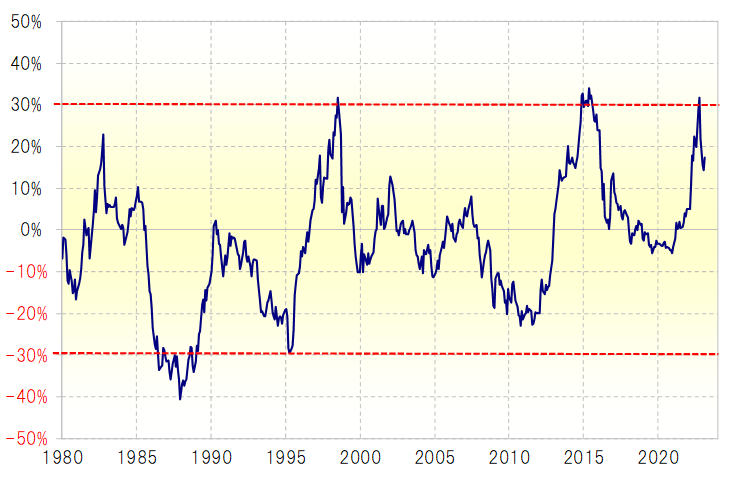

まず中長期の評価は、5年MA(移動平均線)かい離率で見てみよう。2022年10月に150円を越えるまで米ドル/円が上昇した局面では、同かい離率はプラス30%以上に拡大していた。これは1980年以降でも3回目のことであり、その意味では150円を越えた米ドル/円の上昇は、記録的な米ドル「上がり過ぎ」だったと言えるだろう(図表1参照)。

そんな米ドル/円が2023年1月にかけて、一時130円を大きく割り込むところとなった。これにより、5年MAかい離率はプラス10%台前半まで縮小した。その意味では、130円割れにより、記録的な米ドル「上がり過ぎ」はかなり是正されたものの、それでもまだ「上がり過ぎ」圏での推移ということでは変わりなかったようだ。

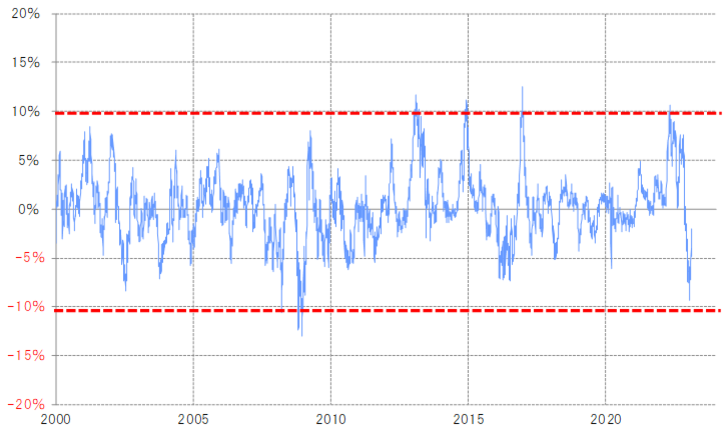

次に、短期の客観評価を90日MAかい離率で確認してみる。上述のように、1月にかけて127円まで米ドル/円が急落したところで、90日MAかい離率はマイナス10%近くまで拡大した(図表2参照)。これは米ドルが短期的には「下がり過ぎ」懸念が極めて強くなっていたことを示すものだった。

以上を整理すると、米ドル/円の130円割れは、中長期的にはまだ米ドル「上がり過ぎ」圏にあったものの、短期的には米ドルの「下がり過ぎ」懸念が強い水準だった。「上がり過ぎ」「下がり過ぎ」を、「割高」「割安」という言葉に置き換えると、130円割れの米ドルは、中長期的にはまだ「割高」ながら、短期的には「割安」感が強くなったと考えられた。

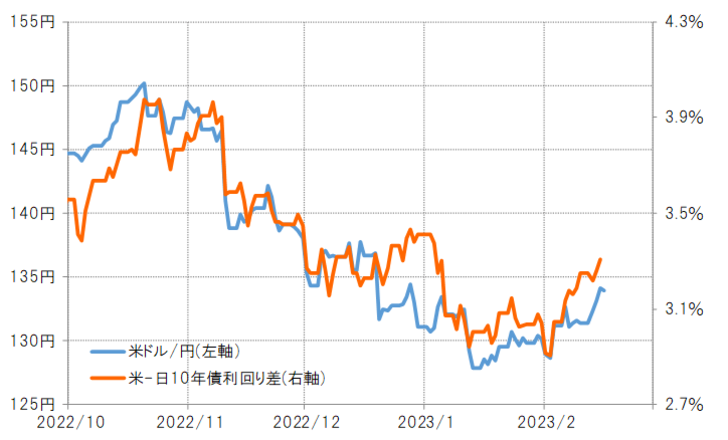

円に対して金利面で相対的に優位な米ドルといったことも併せて考えると、短期的な割安局面、この場合は「割安」より「下がり過ぎ」という表現を使った方がイメージしやすいかもしれないが、相対的に金利の高い米ドルを、短期的な「下がり過ぎ」の局面で売るという選択は、よほど相場観に自信があるという時以外では考えにくく、買いの選択肢が合理的判断だったと言うことになるだろう。

一方で、5年MAかい離率で見ると、中長期的にはなお米ドルは「割高」圏にあることに変わりなかった。それも考慮すると、130円以下での米ドル買いは、何かの拍子に中長期的な「割高」の修正が入るリスクもあるため、ストップロスを付ける、投資額を抑制する、小まめに利益確定するなど、「割高な通貨を買う」基本的な注意事項を踏まえる必要があっただろう。

さて、今週に入り米ドル/円は134円台まで反発してきた。これにより、90日MAかい離率は15日現在でマイナス2%まで縮小、米ドルの短期的な「下がり過ぎ」も是正され、ほぼニュートラルな状況になってきたと言えそうだ。

日米金利差などの動向次第では、さらなる米ドル/円の上昇もあり得るが、5年MAかい離率が示す中長期的な米ドルの割高感に加え、90日MAかい離率が示す短期評価でも徐々に米ドルは「割高」感が強まる見通しになる(図表3参照)。それでも金利面での相対的な優位性を考慮するなら、米ドル買いの選択肢はなお合理的と考えられるものの、徐々に慎重な判断が必要になってくるだろう。