1Qは2.2%成長予想=GDPナウ

日銀の新執行部人事を受けた日本の金利の動きが注目されているが、一方で米金利も2023年に入ってから続いてきた低下傾向が、最近にかけて反発に転じた(図表1参照)。これは、2月3日発表の米1月雇用統計で、NFP(非農業部門雇用者数)が、事前予想の19万人程度を大きく上回る51万人もの大幅増となったことがきっかけだった。

ただ、それにとどまらず、2023年1-3月期のGDP成長率が前期に続きプラス2%以上となり、FRB(米連邦準備制度理事会)の大幅利上げにもかかわらず、米景気の顕著な減速、さらに景気後退(リセッション)といった兆しが、いまだ見られない影響もあるのではないか。

米GDPの「早読み」で定評のあるアトランタ連銀のGDP予測モデルである「GDPナウ」は8日、1-3月期GDP成長率の前期比年率についてプラス2.2%に更新した。まだ、1-3月期の3分の1程度推移した段階に過ぎないものの、定評のあるGDP予測モデルによると、今のところ2022年7-9月期から3四半期連続で2%以上のプラス成長が続く見通しで推移していると見られているようだ。

FRBは2022年3月から利上げを開始し、政策金利のFFレートは1年未満の間に4%を大きく上回る水準まで引き上げられた。このように記録的なペースで利上げが続く中で、金融市場では景気の減速、さらに景気後退、リセッションへ転落するとの見込みから、年内にも利下げへ転換することを織り込む動きが広がっていた。ただ、そうした兆候を確認するには至っていないようだ。

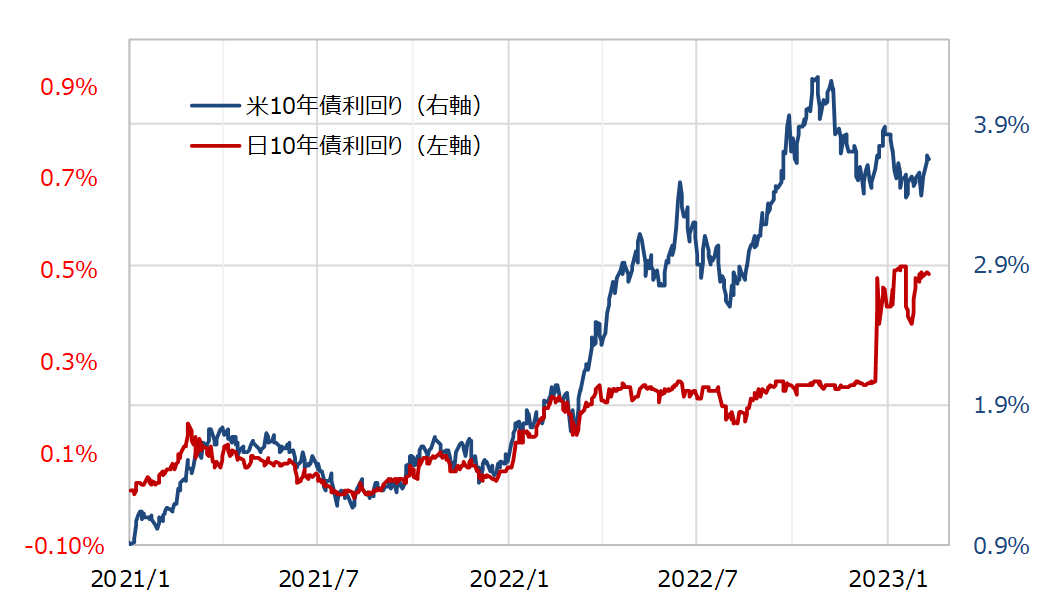

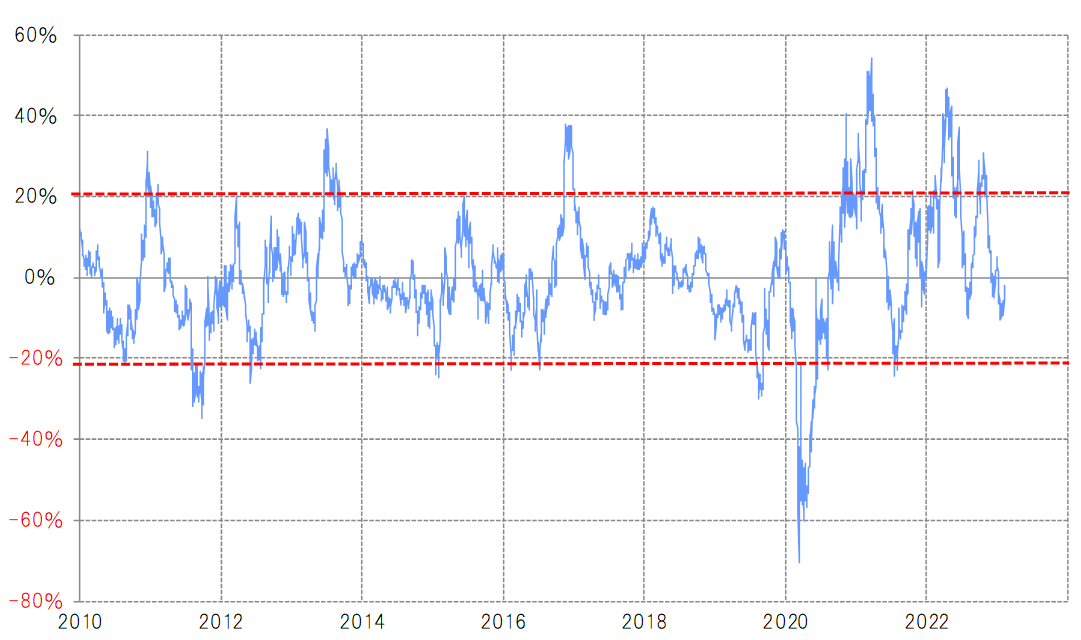

米景気の減速を先取りする形で、米長期金利、10年債利回りは、この間のピークから最大で1%程度も低下した。こうした中で、米10年債利回りの90日MA(移動平均線)かい離率はマイナス10%程度まで拡大し、短期的に「下がり過ぎ」の懸念が浮上していた(図表2参照)。

ただ、これまで見てきたように、リセッションどころか、2023年に入っても今のところは2%以上のプラス成長が続く見通しとなっていることから、米金利は短期的な「下がり過ぎ」の修正を余儀なくされた可能性がありそうだ。

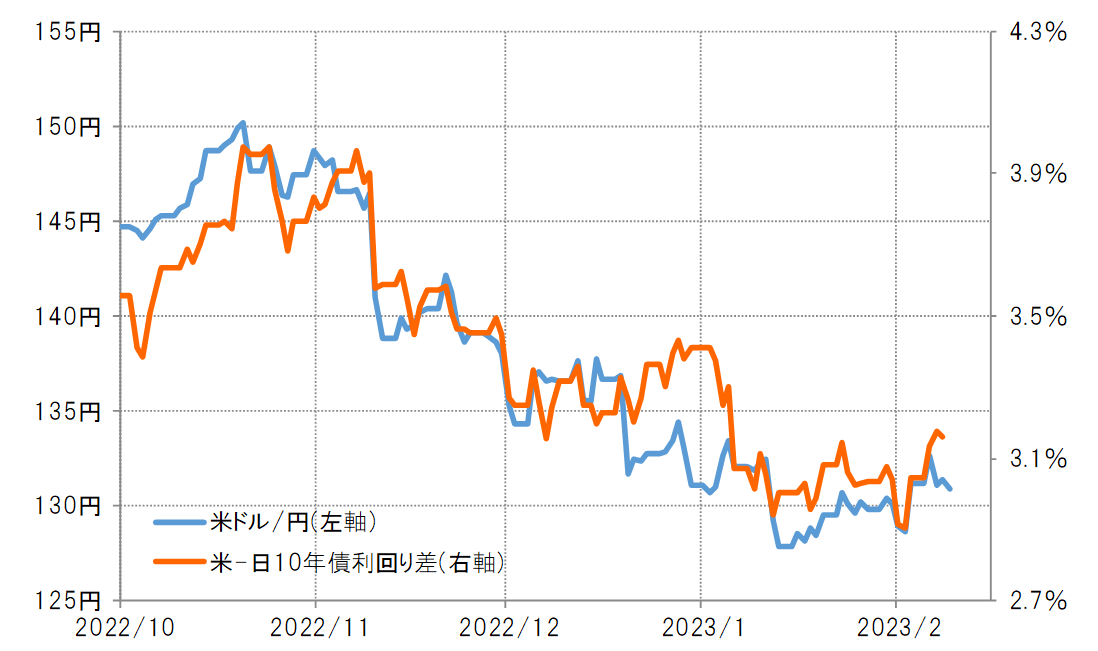

米ドル/円は、2022年10月にかけて150円を越えるまでの上昇局面では金融政策を反映する日米2年債利回り差との相関性が高かったが、11月から急落に転じて以降は、日米10年債利回り差との相関性が高くなっている(図表3参照)。その意味では、米景気見通しを受けた米10年債利回りの動向は、日銀の金融政策を受けた日本の10年債利回りの動向とともに、今後の米ドル/円の行方を考える上での鍵を握ることになりそうだ。

【図表3】米ドル/円と日米10年債利回り差(2022年10月~)