「円金利上昇は円売り」に変わる日

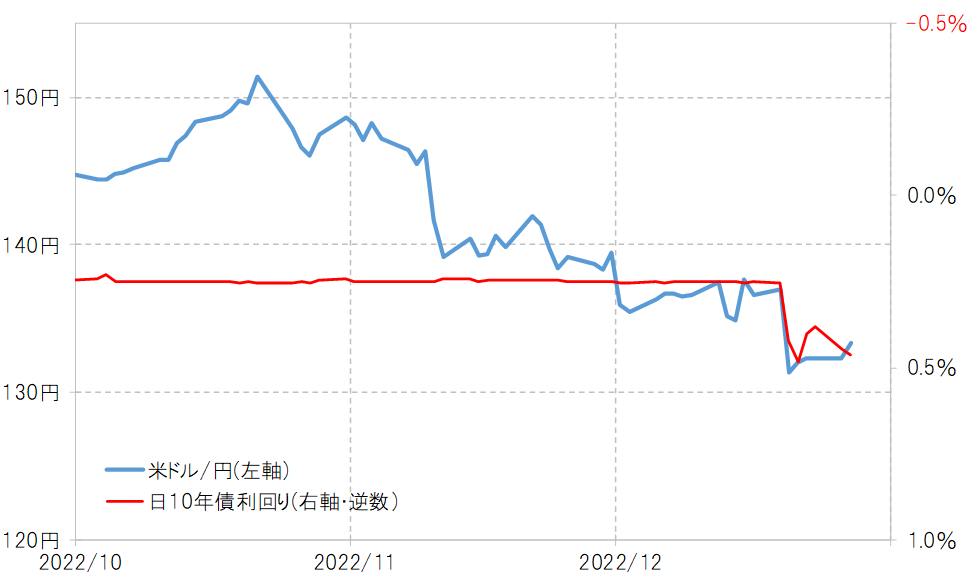

12月20日、日銀は10年債利回りの上限を0.25%から0.5%に変更した。これを受けて一気に130円割れに迫った米ドル安・円高は、10年債利回りの急騰を主な手掛かりとした結果と見られた(図表1参照)。

それにしても、今回の日銀による10年債利回りの上限拡大は、あくまで第一弾に過ぎず、いずれ更なる上限の引き上げ、そして長期金利に上限を設定するYCC(イールドカーブ・コントロール)政策の撤廃に向かうとの見方も少なくない。今回はそれに伴う、円金利上昇と円高リスクについて考えてみたい。

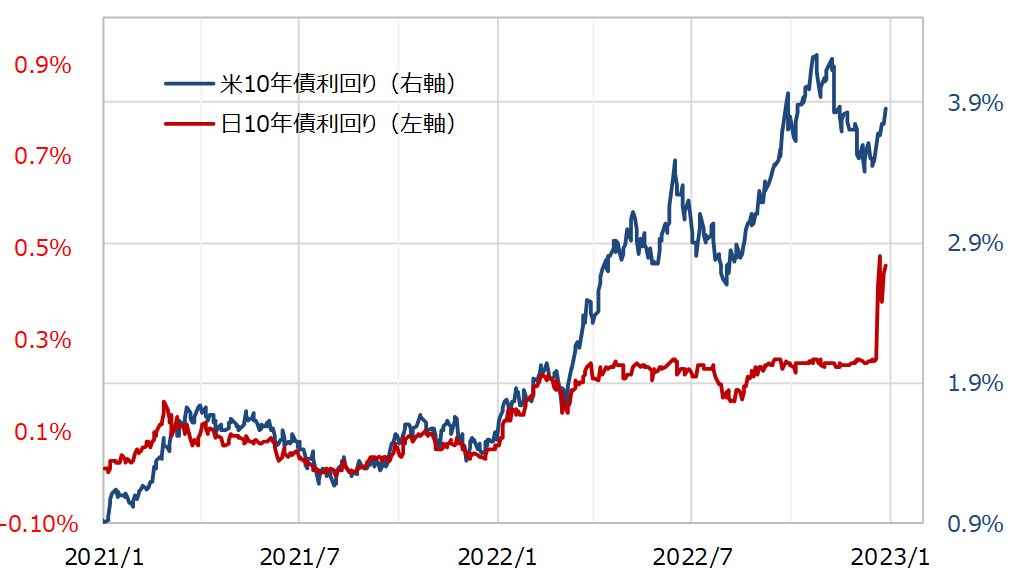

日銀がYCCを止めたら、日本の10年債利回りは青天井で上昇するかと言えば、それは違うだろう。グローバリーゼーション時代になり、先進国の長期金利は連動性を強めており、基本的には「世界一の経済大国」である米国の長期金利に連動する傾向が強い。

そんな米長期金利との連動を遮断したのが、日銀のYCC政策の中での10年債利回りの上限設定だった(図表2参照)。YCCを止めても、これまでの日米10年債利回りの相関関係に戻る範囲にとどまるなら、足元の米10年債利回りを参考にした場合、日本の10年債利回り上昇も基本的には0.7~0.8%程度までにとどまるとの見通しになりそうだ。

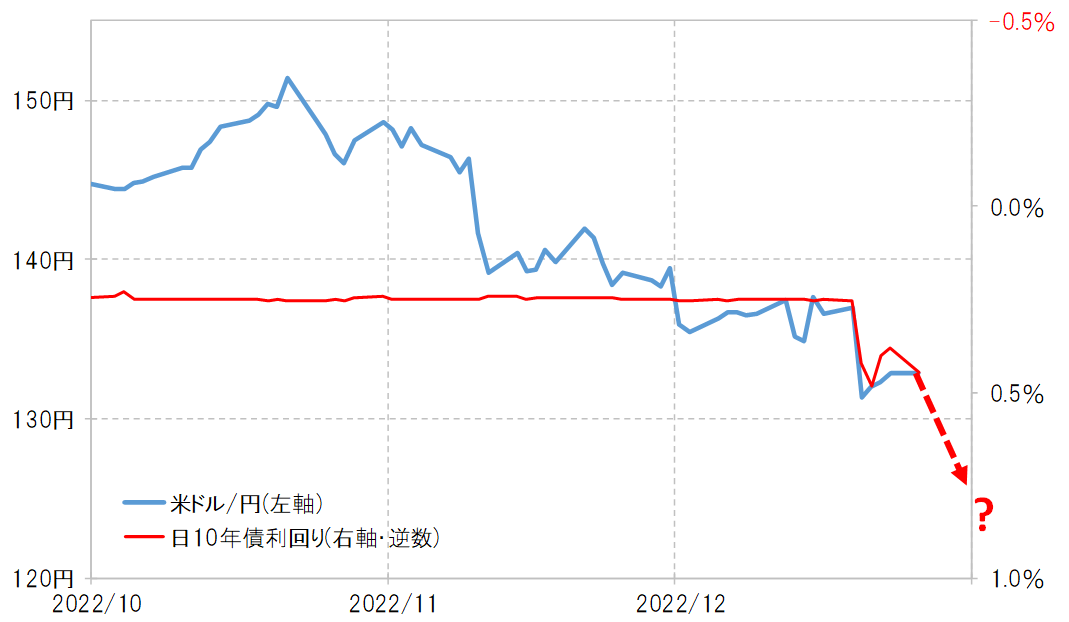

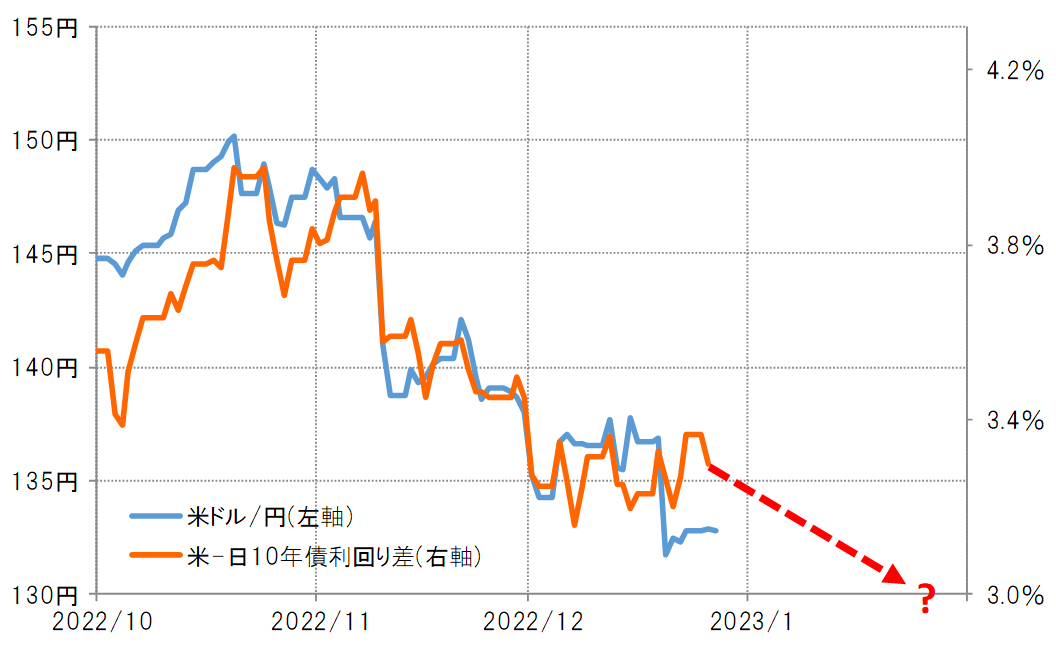

日本の10年債利回りが0.7~0.8%程度まで上昇した場合、それに米ドル/円が連動したイメージが図表3。日米10年債利回りの変化に米ドル/円が連動したイメージが図表4である。

前者では、さすがに130円は割れるものの、それでも120円割れには至らず、後者では130円すら割れないという見通しになった。以上から考えられるのは、日銀が長期金利上昇抑制策を止めても、120円割れに向かうような円一段高の可能性は低いのではないかということだ。

では、日本の長期金利が米長期金利との連動を超えて一段の上昇に向かった場合、例えば10年債利回りが一気に1%を大きく上回る動きに向かった場合の影響はどうだろうか。その場合は、「円金利上昇=円買い」ではなくなる可能性も出てくるのではないか。

日銀はこの間の長期金利上昇抑制策の中で、日本国債を大量に保有するところとなった。保有国債は、利回りの上昇によって損失が発生する。これについて、12月2日、雨宮日銀副総裁は、10年債利回りが1%上昇すると、保有国債の含み損が30兆円弱増えるとの試算結果を示していた。

以上からすると、日本の10年債利回りの上昇が一定の境を超えると、日銀は保有国債の損失により債務超過に転落するリスクが高まる可能性がある。そういった見通しが現実味を帯びる中で、「円金利上昇=円買い」は、「円金利上昇=円売り」に変わる懸念があるのではないか。