豪ドル/米ドル:豪ドル高・米ドル安へのトレンド転換を模索

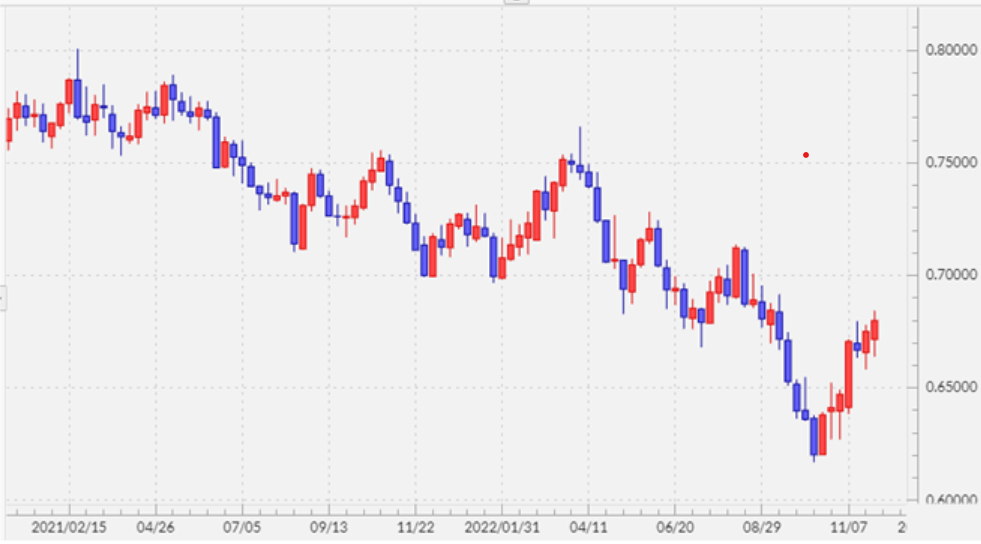

豪ドル/米ドルは、2021年2月の0.8米ドルから下落トレンドが展開してきた。このレポートを執筆している2022年12月2日の段階では、10月の0.61米ドルを豪ドル安値として、とりあえず0.6米ドル割れは回避されたまま豪ドル下落が終わった可能性も出てきた(図表1参照)。では、はたして豪ドル安・米ドル高は本当に終わったのだろうか。

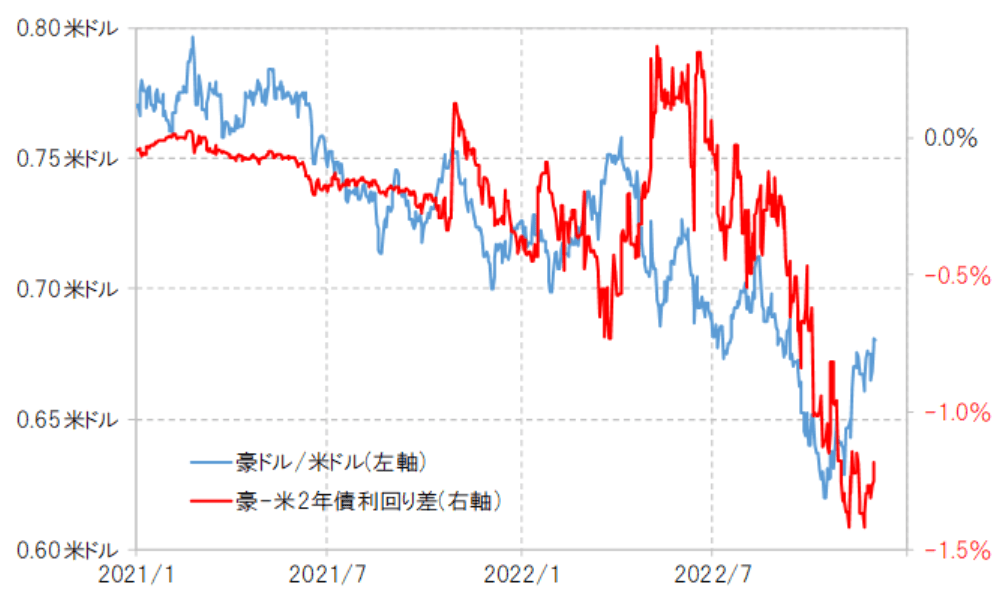

今回の豪ドル安・米ドル高トレンドをある程度説明できそうなのは、豪米2年債利回り差だ。同金利差は2021年以降、基本的に豪ドル劣位が拡大してきた(図表2参照)。2年債利回りは基本的に金融政策を反映する金利。その意味では、豪州と米国の金融政策、それは2021年以降基本的に金融引き締めに向かう動きだったが、その差が豪ドル安・米ドル高をもたらした大きな要因だったと考えられる。

豪米2年債利回り差豪ドル劣位拡大は、最近にかけて一巡の兆しが出てきた。豪ドル/米ドルは10月の0.61米ドルから、最近にかけて一時0.68米ドルを超えるまで反発したが、これは、豪米の「金融政策の差」を受けた豪ドル安・米ドル高トレンドの転換を試す動きと見ることもできるのではないか。

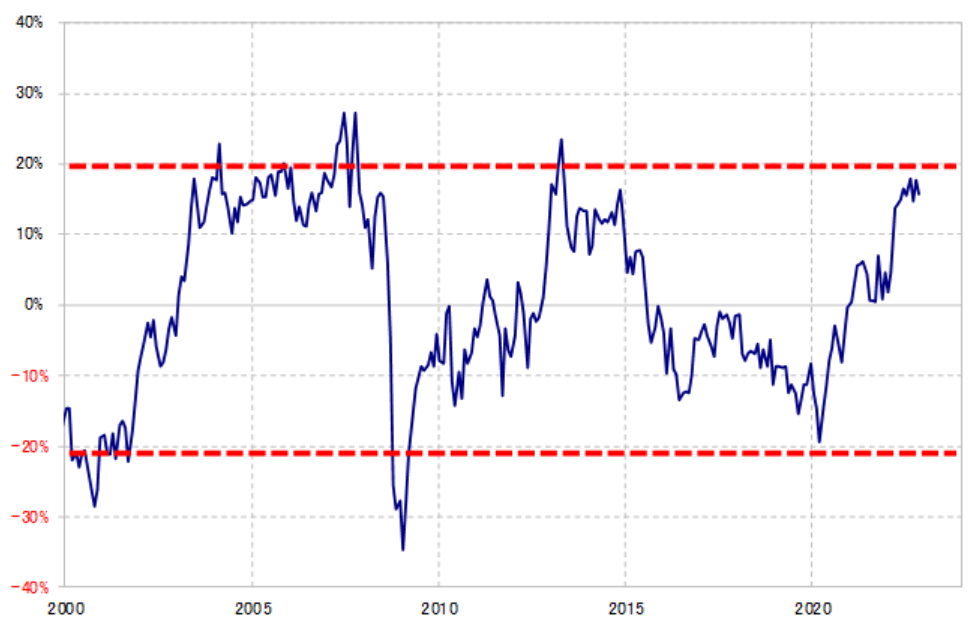

豪ドル/米ドルの下落トレンドが展開する中では、基本的に豪ドルは52週MA(移動平均線)に上値を抑えられてきた。その52週MAは、足元で0.7米ドル程度なので、この52週MAの位置する0.7米ドルを本格的にブレークしてくるようなら、経験的には豪ドル高・米ドル安へトレンド転換した可能性が高まりそうだ(図表3参照)。

ただ、豪ドル安・米ドル高トレンドが終了したとしても、一方で豪米2年債利回り差豪ドル劣位が急ピッチで縮小することで、豪ドル高・米ドル安への大幅な動きを正当化するかと言えば、今のところは懐疑的だ。

米国はこれまで0.75%としてきた利上げ幅を12月に0.5%に縮小する見通しとなっているが、豪州ではそれに先んじて10月から利上げ幅をそれまでの0.5%から0.25%以下に縮小するといった具合に、豪州と米国の「利上げの差」はまだ続いている。こうした状況が変わるまでは、豪ドル高・米ドル安も緩やかな動きにとどまるのではないか。

豪ドル/米ドルの年間値幅は、ここ数年1000~1500ポイント(0.1~0.15米ドル)が基本なので、それを踏まえると2023年の予想レンジは0.6~0.75米ドル程度と考えられる。

豪ドル/円:100円近くは豪ドル高値限界圏の可能性

豪ドル/円は、2021年は80~85円中心に方向感の乏しい展開に終始したものの、2022年は大きく上昇し、一時は100円の大台に迫る豪ドル高・円安となった(図表4参照)。これは、米ドル高・円安が一時150円を超えるなど、1990年以来約32年ぶりとなった歴史的な動きに引っ張られた面が大きかった。

その意味では、豪ドル/円は当面米ドル/円の影響を受けやすいと考えられる。米ドル高・円安トレンドがすでに終わり、米ドル安・円高トレンドへの転換が始まっているなら、豪ドル/円も豪ドル高・円安から豪ドル安・円高へのトレンド転換が始まっている可能性が高いのではないか。

そもそも豪ドル/円は一時100円の大台に迫るまで上昇したが、それは5年MA(かい離率)で見ると、かなり豪ドルの高値限界懸念の強い動きだった(図表5参照)。以上のことから、豪ドル/円は2023年も100円を超えるのは難しく、むしろ米ドル安・円高に連れる形でどこまで下がるかが焦点になりそうだ。

ただ、2023年も当面は米利上げが続く見通しとなっており、利下げに転じても小幅にとどまるとの見方が基本となっている。そんな中では、今のところ米ドル安・円高の動きも限られる可能性が高いと思われ、それに連れた豪ドル安・円高の動きにも自ずと限界があると考えている。2023年の予想レンジは85~98円中心で想定したい。