米ドル下落リスクの拡大

11月に入ってから、米金利と米ドルの連動性が薄れている。米金利が上昇しても米ドルはそれほど上がらず、米金利が少し下がっただけで米ドルが大きく下落するといった具合だ(図表1参照)。

このような場合は、金利などの材料とは無関係で、需給面で米ドル売りが多くなっているケースが考えられる。150円まで記録的ペースで米ドル高・円安が展開した中で、米ドル買いポジションが相当拡大したと考えられることから、そのポジションを手仕舞うことによる米ドル売りが多くなり、米金利が上がっても米ドル高の反応は鈍く、米金利が少し下がっただけで米ドルが大きく下落しているということではないか。

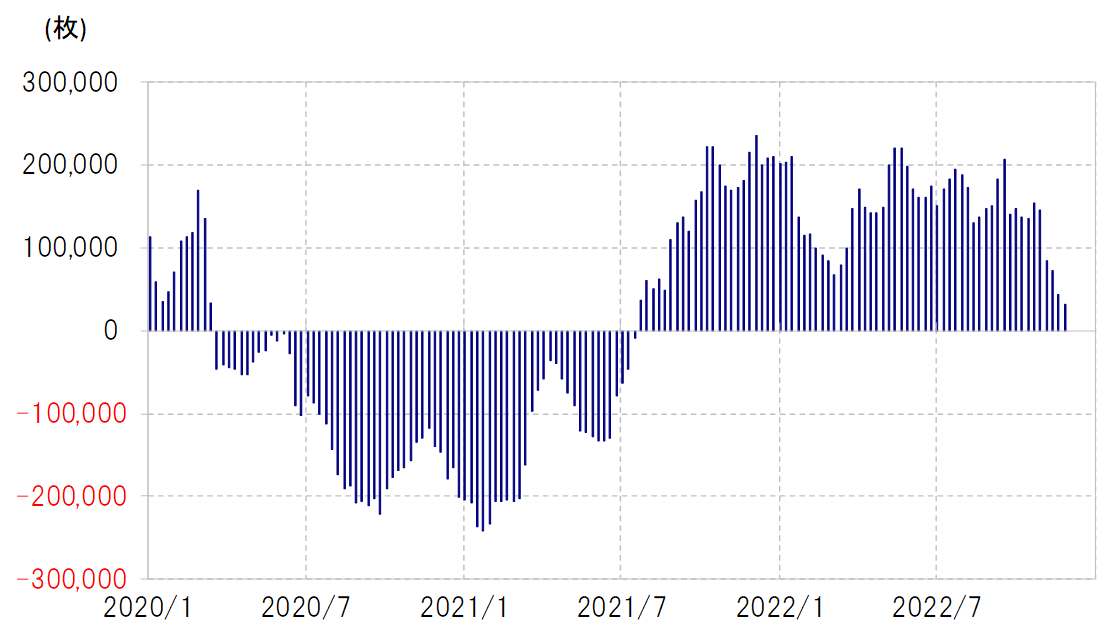

こうした動きは、基本的に年末にかけては続く可能性があり、特に12月FOMC(米連邦公開市場委員会)までは要注意だろう。ただ、例えばCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ても、円の売り越し(米ドル買い越し)は徐々に縮小してきた(図表2参照)。また、米ドルのポジション(主要な非米ドル5通貨=日本円、ユーロ、英ポンド、スイスフラン、加ドルのポジション累計)は、すでに買い越しがかなり小幅になってきた(図表3参照)。

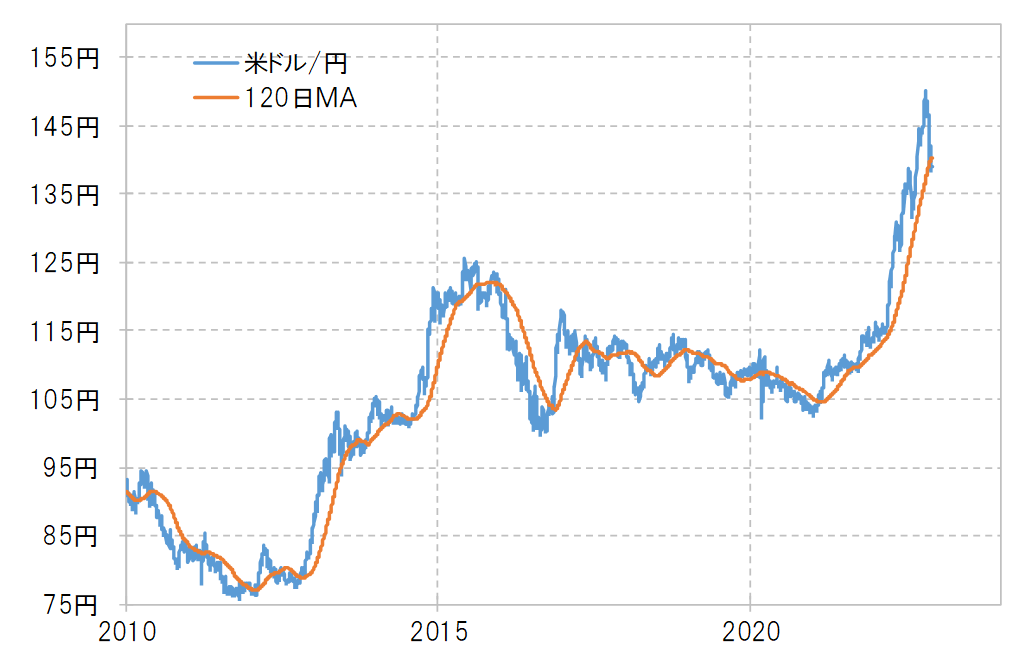

このように米金利の動向とは別の要因による米ドル下落はどこまで続くのか。テクニカルには現在の139~140円近辺が分岐点ではないかと考えられる。140円は120日MA(移動平均線)が位置する水準だが、これまで米ドル高・円安トレンドが展開する中では、基本的にこの120日MAにサポートされてきたからだ(図表4参照)。

米ドル高・円安トレンドが続いているなら、140円以下は米ドル買いがワークするだろう。ただ米ドルが140円を大きく割り込む、例えばこの間の米ドル安値である137円半ばを大きく割れてくるようなら、米ドル安・円高へトレンドが転換しているとの見方が広がる可能性がありそうだ。