為替変動の循環論と構造論

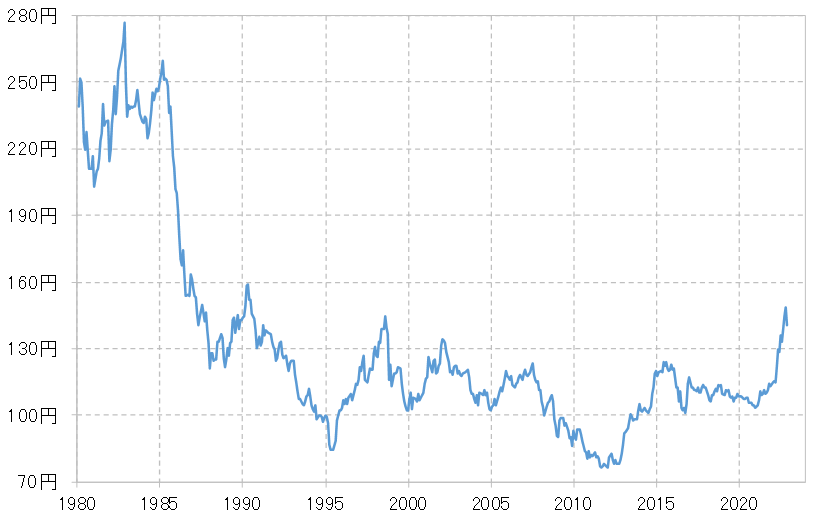

米ドル/円は、11月に入ってから大きく米ドル安・円高へ転換した。これまでのところ、米ドル高・円安のピークは10月21日に記録した151円だったが、はたしてあれで今回の歴史的米ドル高・円安は終わったのか(図表1参照)。

以上3つのうち、前二者は循環論、3)は構造論と分けることもできるだろう。循環論の前二者は、日米の金融政策が転換すると米ドル高・円安も終わるとの考え方であるのに対し、3)構造的円安論からすると、円安となっている経済構造を変えない限り円安は止まらないとの考え方だった。

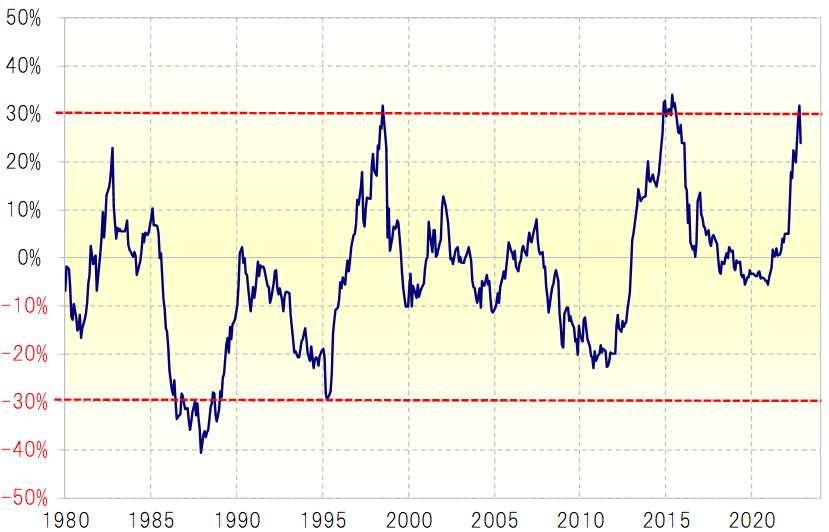

これに対して私は、米ドル/円は基本的に循環するもので、具体的には過去5年の平均値である5年MA(移動平均線)を軸に±3割の範囲を中心に循環してきたことを示した上で、米ドル/円が150円を超えると5年MAを3割以上も上回るため、米ドル高・円安はいつ終わってもおかしくないとの見方を示してきた(図表2参照)。

また、今回のように5年MA±3割前後まで円安、円高が拡大する局面では、循環論を否定し、構造論で説明しようとする考え方、具体的には過去の経験則での説明は通用しない「新時代の始まり」との考え方が増える風潮が強まったことを指摘してきたが、はたして今回はどうだったか。

米ドル/円が、図表2のように一定範囲内を循環してきたのは、円安でも円高でも、その動きが行き過ぎると、逆方向に戻ろうとする反作用が強まるためと考えられる。例えば、円安が進むほどに、輸出やインバウンドも増えて、それらによる円買いの増加で、やがて円安は止まり円高に転換するということだ。

このメカニズムは、今回の「コロナ禍」によって麻痺した面はあっただろう。「コロナ禍」によるエネルギー価格の暴騰は、資源輸入大国の日本では円安による輸出増以上に輸入額の増加をもたらした。インバウンドに至っては、行動制限により円安で増えるといった関係は完全に遮断された。

このような「コロナ禍」による循環論への影響は、円安の長期化の一因だった可能性がある。ただそれは、あくまで今回の循環的円安の転換が遅れた理由ということであり、今回はこれまでとは異なる止まらない構造的円安が起こっているということではないだろう。

経済構造の変化が為替相場にもたらす影響は、数十年のスパンで起こるものであり、数年スパンの為替相場の変化について、そのような構造論で説明しようとする考え方が出てきた時には、皮肉なことに循環的な相場反転のシグナルになってきた。今回の場合も、これまでのところその可能性が高いのではないか。