遅々として進まない米インフレ是正

注目された米9月物価統計の発表は、PPI(生産者物価指数)、CPI(消費者物価指数)ともに前年比上昇率が事前予想コンセンサスを僅かに上回る結果となり、インフレ是正の鈍さを示す結果となった。これを受けて、インフレ対策の米利上げも未だ終わりの見通しが見えなくなっている。

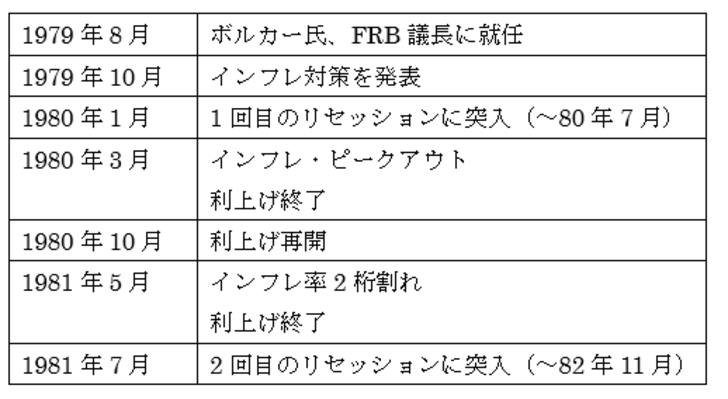

現在の米国は、約40年ぶりの本格的なインフレ局面の中にある。その40年前のインフレ局面では、当時のボルカーFRB(米連邦準備制度理事会)議長が、CPIの前年比上昇率が15%程度から10%割れまで低下したところで利上げを終了した(図表1参照)。

以上のような、約40年前のインフレ退治の経験を参考にすると、今回の場合もFRBは株価や景気の動向より、インフレの是正を重視してインフレ対策の利上げを行う可能性が高いのではないか。

上述のように、40年前は、CPIの前年比上昇率が10%割れとなったところでインフレ対策の利上げも一段落となった。今回は9%台でピークアウトした可能性のあるCPIの前年比上昇率だが、足元で8%台にとどまる中では、大幅利上げ終了はまだまだ見込めないだろう。

今週のPPI、CPIの発表を受けて、今後の米利上げについては、11月に0.75~1%、そして12月にも0.5%以上との見方が広がった。ということは、現行3.25%の政策金利のFFレートは、年末までに4.5%以上に引き上げられるといった見通しになる。

これを受けて、FFレートを参考に動く米2年債利回りも、4.5%を超える動きとなってきた。そんな米2年債利回りと米ドル/円は、これまで高い相関関係が続いてきた(図表2参照)。この相関関係を参考にすると、米ドル/円は150円を超えてもおかしくないといった見通しになる。

日本の通貨当局は、9月22日に145円台で米ドル売り・円買い介入に出動した。ちなみに、今回の為替介入以前の最後の介入であった2010~2011年にかけて展開した米ドル買い・円売り介入局面では、節目の水準を更新する動きに対してけん制的な介入が行われた(図表3参照)。そうしたことを参考にすると、今後、米ドル高・円安が150円を目指す動きになるようなら、米ドル売り・円買い介入との攻防も、改めて米ドル/円の見通しに影響することになりそうだ。