「人生100年時代」というフレーズを初めて聞いた時、「え?100年!?」と驚いた方も多かったのではないでしょうか。「人生100年時代」は、2016年に刊行された『LIFE SHIFT(ライフ・シフト)』の著者リンダ・グラットン氏が提唱した言葉です。著書には、そのタイトルの通り、これまでの「学ぶ」「働く」「リタイアメント」の3つのライフステージではなく、柔軟な生き方を模索する時代を迎えていることが書かれています。

100歳までのマネープランが求められる時代に

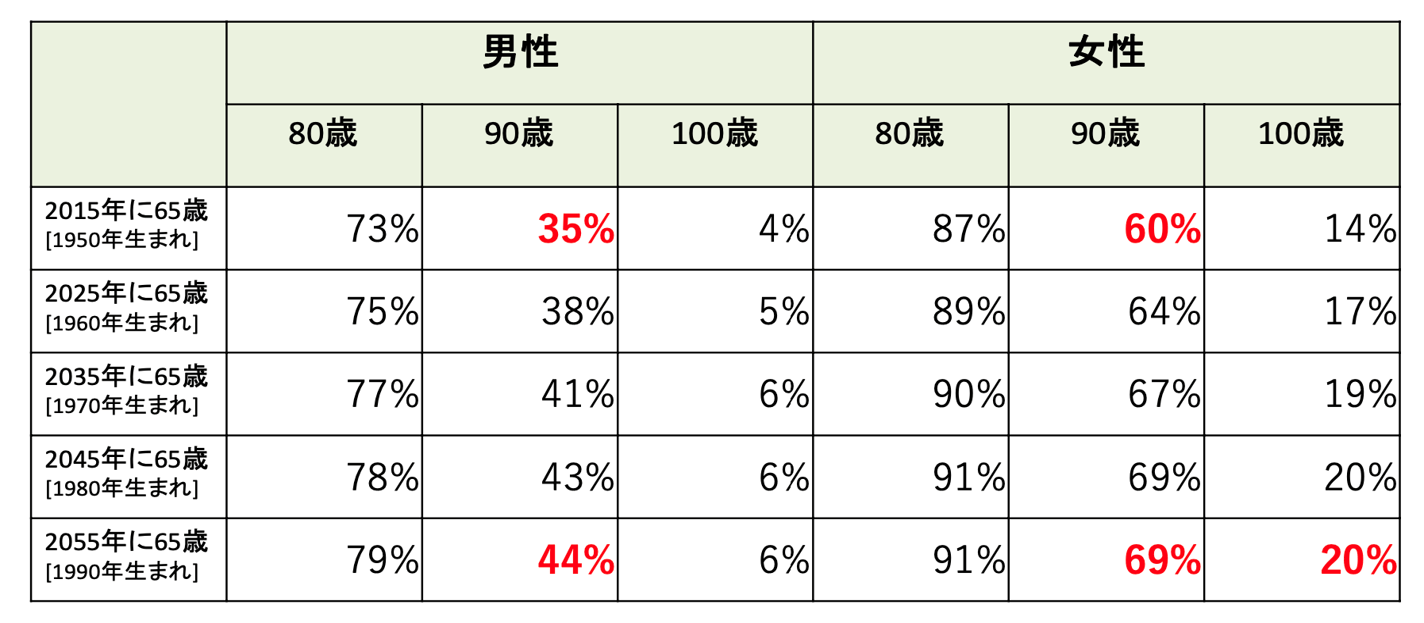

今や「人生100年時代」も耳慣れた言葉となり、100歳までのマネープランを立てたいという人が増えています。1950年生まれの男性が90歳まで生存する確率は35%、女性は60%。1990年生まれになると、男性の90歳まで生存確率は44%、女性は69%。さらに100歳まで生きる確率は20%、実に5人に1人が100歳まで生きるとされています。これはあくまで平均値ですので、「人生100年時代」も他人事ではないといったところでしょうか。

筆者は、マネーコンシェルという相談業務を行っていますが、多くの相談者が「100歳までのキャッシュフロー表を作ってほしい」と希望されます。キャッシュフロー表(※1)は、現在の収支と今後のライフプランをもとに、将来の収支を予想して貯蓄残高の推移を時系列にした表です。インフレや賃金の増減、運用益などを正確に反映することが難しいので、あくまで現時点での見通しになりますが、ざっくりとお金の流れを掴むことができます。

一人ひとりのライフプランに合わせた資産形成が必要

キャッシュフロー表を作ると、多くの人が人生の終盤で貯蓄が底をつくことが分かります。そこで、お金の計画(マネープラン)が重要となってきます。早めに対策をとれば、より安心した老後を送ることができるでしょう。ただし、「マネープラン」は、あくまで、自分の望むライフプランを実現する費用を準備していくためのお金の計画です。

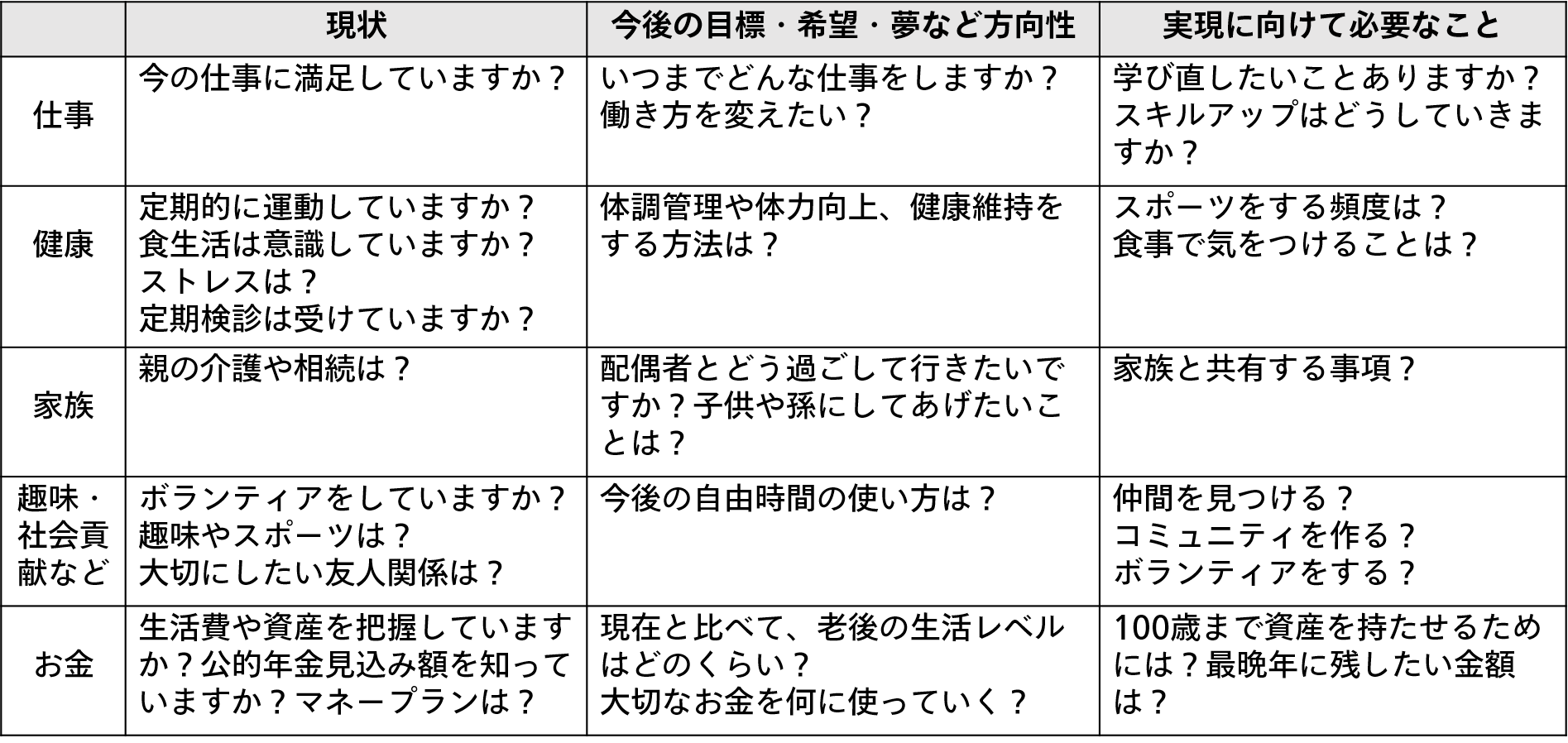

人生にとってお金は必要です。でも考えたいのは「人生の幸せ」についてです。夢や目標を実現するためにどう取り組んでいくか、仕事、健康、家族友人との関係、趣味や社会との関わり方などバランスよく、主体的に考えて決めていくことが大切です。

現在の生活だけでなく、20年後、30年後、もっと先まで時間軸を長く持ち、人生設計を考えていくのが「ライフプラン」です。より豊かで幸せな人生を送るためには、ご自身のライフプランに合わせた資産形成が必要です。

一度立ち止まって、このような観点で、ご自身の人生について思いを巡らせてみるのもおすすめです。思いつくままに問いかけを以下の通り書いてみました。イメージを膨らませてみてください。

出所:筆者作成

出所:筆者作成

資産寿命を延ばす3つのポイント

現役時代に積み上げた資産をなるべく長く持たせるためのポイントは大きく3つあります。

(1)なるべく長く働いて老齢厚生年金額を増やす

(2)年金の繰下げをして終身で受け取れる年金額を増やす

(3)合理的な資産運用を続ける

シンプルな方法ですが、人生におけるお金のハンドリングは、それほど多くの選択肢があるわけではありません。その人なりに稼いだ上で、計画的に貯蓄運用し、リタイアするまでに貯まった資産を計画的に取り崩していくことで、多くの場合はうまくいくでしょう。

実は、長く働くことと、それに伴い資産運用や取り崩しの方法を考えていくことの必要性は、法改正からも見て取れます。2021年4月1日に高年齢者雇用安定法の一部が改正され、70歳までの就業確保措置が事業主の努力義務となり、2022年4月から老齢年金の繰下げの年齢について、上限が70歳から75歳に引き上げられました(※2)。これに合わせ、5月からは、確定拠出年金の掛け金の拠出が、厚生年金への加入など条件を満たせば、個人型確定拠出年金(iDeCo)は65歳未満、企業型確定拠出年金は70歳未満まで加入できるようになりました。

仮に50歳の会社員が、65歳でリタイアするのをやめて75歳まで働くようにした場合、想定余命が95歳なら、老後期間は30年から20年に短縮されます。60歳以降に再雇用された年収を400万円とした場合、厚生年金には70歳まで加入できますので、年金額は簡易計算で約21万9000円増えます。さらに75歳まで年金を受け取るのを待つと、65歳で受け取る場合より84%も増額されます。長く働くことができると、その効果が大きいことがわかります。

一方で、長く働くためには、健康や仕事のスキルなどの能力アップが必要なことも想像できます。将来の選択肢を増やすためにも、将来の計画について考えてみることが大切です。次回から、3つのポイントについて詳しくみていきます。

(※1)キャッシュフロー表は、Webサイトで「日本FP協会 CF」と検索すると、「家計のキャッシュフロー表」をダウンロードすることができます。

https://www.jafp.or.jp/know/fp/sheet/

(※2)令和4年3月31日時点で、70歳に達していない方(昭和27年4月2日以降生まれの方)または受給権を取得した日から5年経過していない方が対象です。