ほぼ予想通りだった円安阻止介入

日本の通貨当局(財務省・日銀)は22日、米ドル高・円安が145円台後半まで進んだ局面で、2011年11月以来、10年以上ぶりに為替市場介入を行った。これを受けて、米ドル/円は大きく下落する展開となった。このような為替介入について、2022/9/20付け「為替ウィークリー」で、私は以下のような見通しを示していた。

考えられるのはFOMCの結果などを受けて米金利上昇以上に米ドル高が加速、一気に1998年の米ドル高値である147円台更新含みとなった場合などで、カウンターアタック的に介入となるようなケースではないでしょうか。日本の通貨当局によるこれまでのところの最後の為替介入は2011年に行われたものでしたが、最大で一日当たり8兆円にも上りました。こういった為替介入の大規模化を参考にすると、今回も一日当たり数兆円といった予想以上の規模で為替介入が行われる可能性は要注意でしょう。

注目された9月21日のFOMC(米連邦公開市場委員会)の後から、米ドル/円がこの間の米ドル高値を更新、145円の大台も超えてきたところでの今回の米ドル売り・円買い介入は、基本的にはほぼ予想通りだったと言えそうだ。

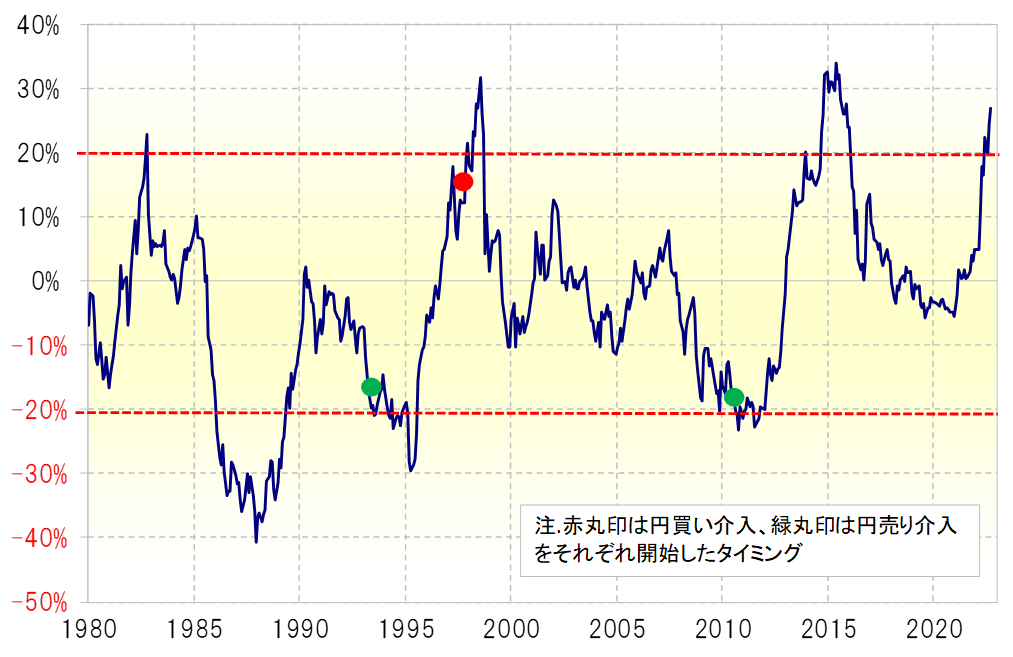

そもそも足元の米ドル/円は過去5年の平均値である5年MA(移動平均線)を3割程度も上回っている(図表1参照)。為替介入実績が確認できる1991年以降、5年MAかい離率が±2割以上に拡大したのはこれまで4回あったが、そのうち3回は為替介入が行われていた。、今回の場合は、むしろ遅過ぎたくらいでもあった。

今回、円安阻止介入のタイミングは、過去の経験より遅かった。これは今回の米ドル高・円安は、米インフレ対策に伴うFRB(米連邦準備制度理事会)高金利政策に連れた米ドル高という側面が大きいことから、米インフレ対策の利上げが終わるまでは、米ドル高の結果としての円安を止めるのは困難ということがあっただろう。

そういったことは、今回ついに米ドル売り・円買い介入出動となったものの、基本的には変わらないと推測する。例えば、日本国内で物価高と同時進行する行き過ぎた円安不満に応えるべく為替介入に出動したものの、一方で米国がインフレ対策を続ける中、それに支障を来しかねない大幅な米ドル安・円高への誘導は、「過剰防衛」の誹りを受けかねず、基本的には難しいのではないだろうか。

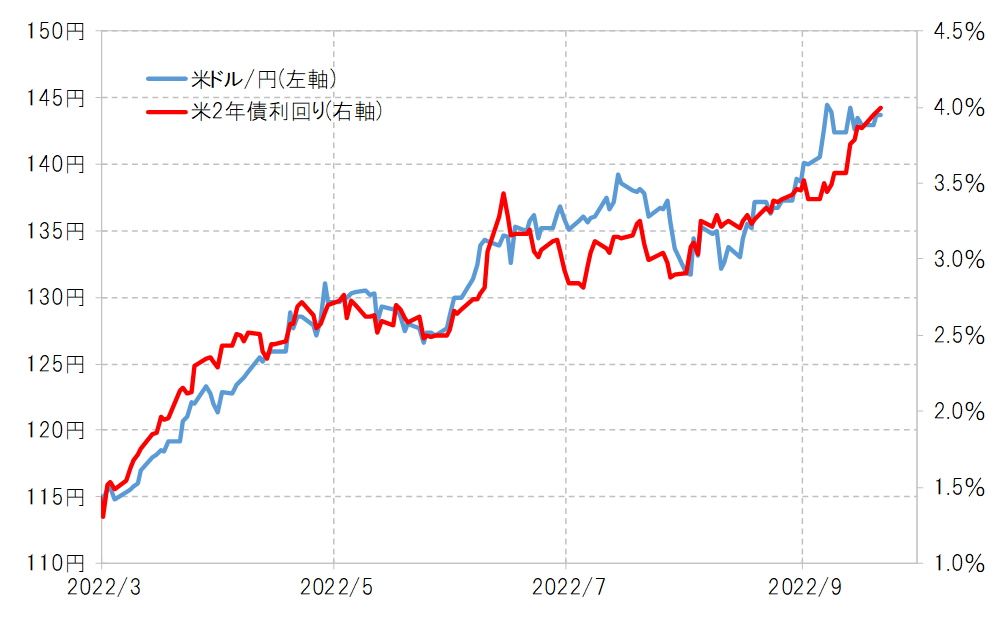

また、そもそもこの間の米ドル高・円安はハイペースではあったものの、米金利上昇と基本的に連動したものなのでファンダメンタルズ(経済の基礎的諸条件)からかい離した投機的な動きであるかは懐疑的だ(図表2参照)。そして、米金利が低下しない中、140円を大きく割り込む米ドル安・円高に向かうかどうかも微妙なところだろう。

そういった中で、2011年以来10年以上ぶりの為替介入であり、米ドル売り・円買い介入となると、1998年以来24年ぶりとなる今回の介入が、瞬間的には米ドル安・円高への大きな反動をもたらしたのは、「日本単独での介入は効果ない」→「口先だけで実際の介入は行われない」といった見方が強かったことへの反動の影響が大きかったのではないか。

また、日本政府の為替介入額は、これまでの最後の介入、2011年の実績から「大規模化」という傾向が読み取れる。今回の場合も、一日当たり数兆円規模にも上ったなら、単独介入でも円安阻止の一定の効果はあったということではないだろうか。