大幅に上方修正された米利上げ見通し

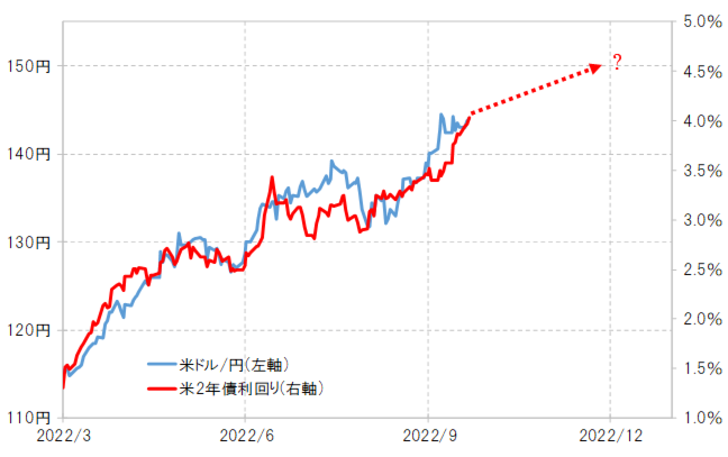

1998年以来、24年ぶりの米ドル高・円安は、基本的に米金利上昇に連動したものだった(図表1参照)。その米金利の中で、米2年債利回りは政策金利であるFFレートを参考に動く(図表2参照)。

以上から、今回のFOMC(米連邦公開市場委員会)を受けて、FFレートが最終的にどこまで引き上げられるかが注目された。FFレートがどこまで引き上げられるかは、米2年債利回りがどこまで上昇するかの目安となり、そして米2年債利回りがどこまで上昇するかは、米ドル高・円安がどこまで進むかを考える上での大きな手掛かりになるからだ。

FFレートがどこまで引き上げられるかについて、FOMCメンバーの予想を示すドット・チャートによると、2022年の年末までに4.4%、そして2023年の年末までには4.6%となった。前回6月に公表されたドット・チャートの2022年末3.4%、2023年末3.8%から、FFレートが最終的に引き上げられる水準、いわゆる「ターミナル・レート」について大幅に上方修正された形となった。

さて、このドット・チャートのFFレート見通しを参考にすると、米2年債利回りもこの先4.5%前後まで上昇する見通しとなる。これをこれまでの米ドル/円との関係に当てはめると、米ドル高・円安も150円前後まで進む可能性があるといった見方が基本になりそうだ(図表3参照)。

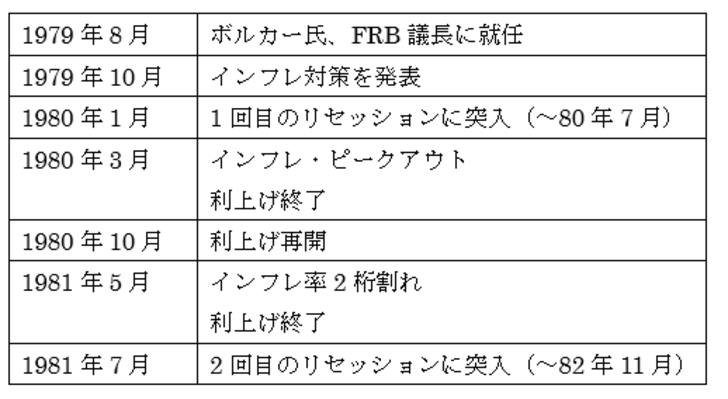

それにしても、今回のパウエルFRB議長の記者会見などを見て、約40年前のボルカーFRB議長時代のインフレ退治における経験を参考にしていると改めて感じる(図表4参照)。ボルカーのインフレ退治は、結果的には代表的な成功例といった評価になったが、途中では失敗との評価もあった。

ボルカーは、米消費者物価上昇率が前年比15%程度でピークアウトした後、同上昇率が10%を割り込むようになって利上げを終了させた。パウエル議長は、2021年11月に「インフレは一時的との見方を撤回する」と発言したが、これは消費者物価指数の前年比上昇率が5%を大きく上回り始めたタイミングだった。その意味では、米消費者物価指数の前年比上昇率を参考にするなら、それが5%以下に縮小する見通しが出るまで、インフレ対策としての利上げを続けるということではないだろうか。