GDP予測モデルの第3四半期予想は2%以上に上方修正

普通なら景気回復は、良いか悪いかと言えば、良い話だろう。ただ、歴史的な物価高、インフレの鎮静化を最優先しているFRB(米連邦準備制度理事会)からすると、景気回復はその障害になる可能性がある。そういった意味では、景気回復は悩ましい対象になるかもしれない。

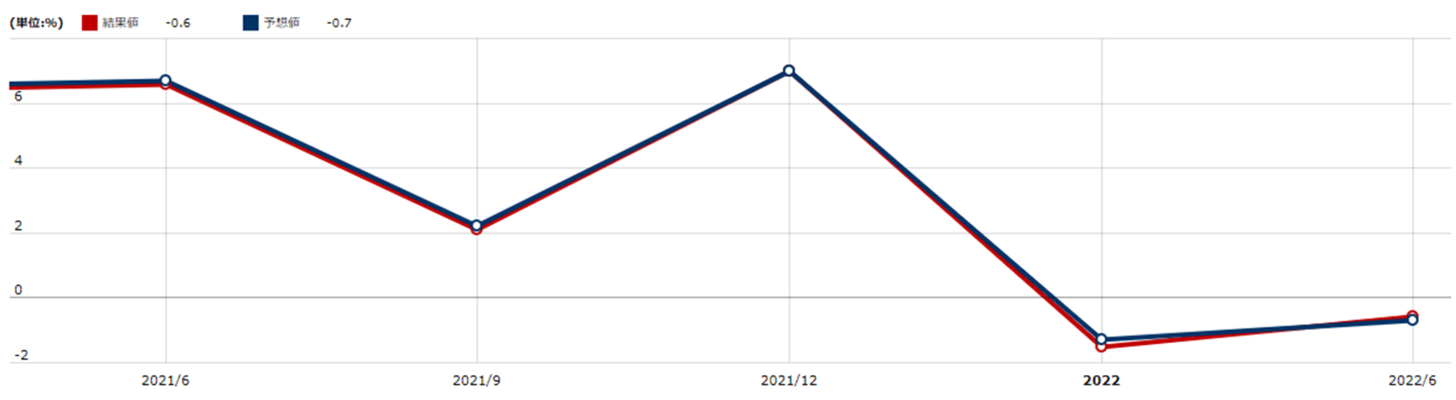

7~9月期のGDP成長率について、最近更新されているGDP予測モデルの数字はFRBを神経質にさせるものかもしれない。定評のあるGDP予測モデルであるアトランタ連銀のGDPナウは、7~9月期成長率について、これまで1%台といった低い数字を予想していたが、9月1日の更新で2.6%へ比較的大きく上方修正した。

FRBは、6、7月と2回連続で0.75%といった大幅な利上げを実施した。これは、景気を減速させ、需要を縮小させることで、インフレの是正を目指したものだっただろう。ところが、米景気はむしろ4~6月期にかけて2四半期連続のマイナス成長となったところから、7~9月期は緩やかながら景気回復の兆しすら出てきたようだ(図表参照)。

それにしても、FRBの大幅利上げにもかかわらず、米景気はなぜこれほど強いのか。6月以降、原油価格は最大で3割もの急落となった。これは、インフレを改善させる要因である一方、ガソリン価格低下などを通じ、消費者心理の改善ももたらした可能性がある。

原油価格急落などを受けたインフレ懸念の後退は、6月以降の株高の主因だっただろう。そしてその株高は、資産効果を通じて景気回復要因となった可能性があったのではないか。

以上のように見ると、インフレの鎮静化も、それを好感した株高などが逆にインフレ是正の障害になるといった具合で、なかなか一筋縄では進まない構図がありそうだ。そうであれば、FRBのインフレ是正を目指す大幅利上げ姿勢も簡単に緩めることはできないだろう。

FRBの大幅利上げ姿勢の為替市場への示唆は米ドル高。その流れが変わるのは、インフレ是正が本格化し、そして米景気の後退、リセッションへの転落などの可能性を受けて、少なくとも利上げが終了する見通しが浮上することが目安になるのではないか。