米インフレと原油相場の関係

米7月CPI(消費者物価指数)の前年同月比上昇率が前回を下回ったことなどから、最近の米経済における最大の懸案となっていたインフレ、物価高もついにピークアウトした可能性が出てきた。それに大きく貢献したのは、原油など資源・穀物相場の急落だろう。原油相場は、WTIで見ると、この2ヶ月余りで3割もの急落となった(図表1参照)。

ただ一時は90米ドルも大きく割り込んだWTIだったが、その後は下げ渋りが目立った。原油価格の下落はもう終わったのか、そもそも原油など資源・穀物相場急騰のきっかけとなった2月下旬からのロシア・ウクライナ軍事衝突はまだ続いているわけで、原油高が再燃し、再び物価高を後押しする可能性はないのだろうか。

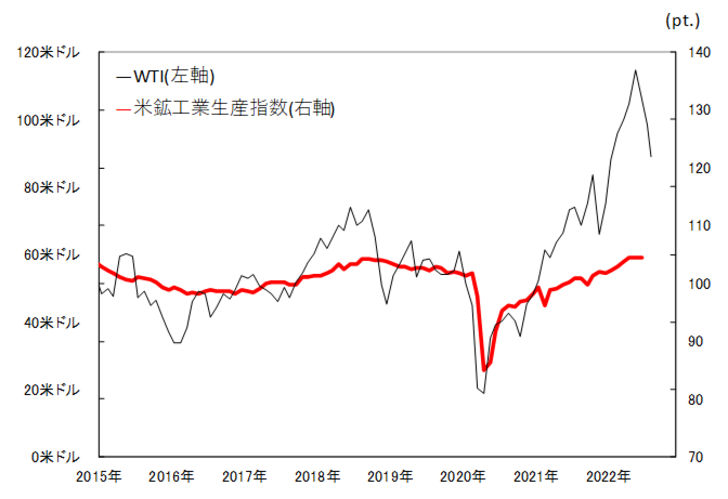

結論を言うと、その可能性はないと考えている。そもそも、ロシア・ウクライナ軍事衝突といった資源・穀物等の供給不安をきっかけとした相場の高騰だったが、本来的に資源・穀物相場を継続的に説明できるのは供給要因ではなく需要要因、つまり米国を筆頭とした世界景気というのが経験則の教えるところだ(図表2参照)。

今回の原油相場の急落は、景気で説明できない原油高の修正と考えられ、それはまだ途上のようだ。ではなぜ、最近にかけて原油相場は「下げ渋る」動きとなったのか。それは、さすがに2ヶ月余りで約3割もの急落となったことで、短期的な「下がり過ぎ」懸念が強まったためではないか。

WTIの90日MA(移動平均線)かい離率は、一時マイナス20%近くまで拡大した(図表2参照)。これは、経験的には短期的な「下がり過ぎ」懸念が強くなっていた可能性を示していた。では、原油相場の下落は、短期的な「行き過ぎ」に達したことで、もう終わったのかというと、それは違うのではないかと推測する。

WTIについて、過去5年の平均値である5年MAからのかい離率を見ると、足元でもプラス50%以上となっている(図表4参照)。これは既に見てきた原油相場の短期的な評価とは異なり、中長期的にはまだまだ「上がり過ぎ」修正の途上にあることを示している。

以上を整理すると、原油相場は足元の短期的な「下がり過ぎ」修正が一巡したら、景気からかい離した原油高の修正、そして中長期的な「上がり過ぎ」の修正で下落が再燃する可能性が高いのではないか。そういった見立て通りに原油相場はまだ下落方向ということなら、米インフレへの影響としては引き続き物価高を是正する要因になりそうだ。