「円安の反動リスク」の考え方

今週の最大の注目材料は、25~27日予定のジャクソンホール会議とされてきた。中でも、大きく相場が動くきっかけになりそうなのは、26日予定のパウエルFRB(米連邦準備制度理事会)議長の発言と見られてきた。

そしてこのパウエル「ジャクソンホール発言」は、いわゆるタカ派的なものとなり、「米金利上昇=米ドル高」を後押しするリスクが相対的には高いとの見方が多かっただろう。ではそういった見方が多過ぎた反動で、逆に円高に振れるリスクにはどんなものがあるかについて、念のために考えてみたい。

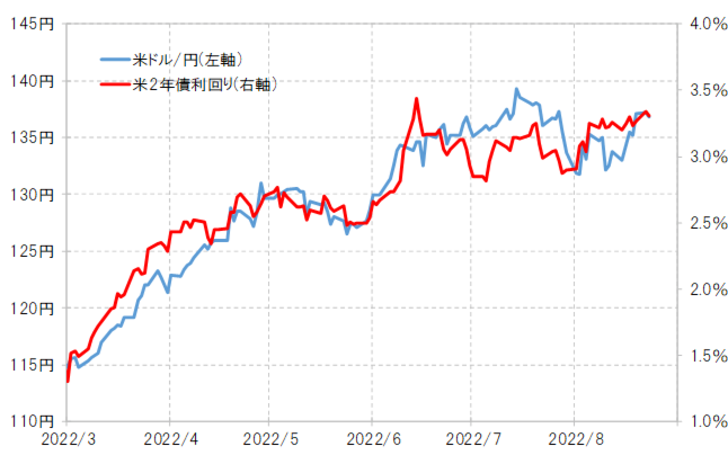

米ドル/円は、米金利との高い相関関係が続いてきた。その意味では、円高リスクは米金利低下が第一の目安になるだろう。実際に、この数ヶ月において比較的目立った米ドル安・円高は、5月、そして7月末から8月初めにかけての主に2つの局面で起こったものだったが、ともに米金利低下局面だった(図表1参照)。

以上からすると、米ドル/円が135円割れに向かうなど円高リスクが拡大するかは、米金利、例えば米2年債利回りなら、それが3%割れに向かうといった低下が起こるかが目安になりそうだ。

その米2年債利回りは、基本的には米国の政策金利であるFFレートを参考に変動する(図表2参照)。米2年債利回りが3%に向かって低下するかは、米金融政策の見通し次第になるだろう。

米金融政策の最高責任者であるパウエルFRB議長の「ジャクソンホール発言」に対して、まずマーケットが見極めようとしているのは、次回9月のFOMC(米連邦公開市場委員会)を受けて、FFレート上限が現行2.5%から3%までの引き上げにとどまるか、それとも3回連続の0.75%利上げにより、一気に3.25%まで引き上げられるかということ。

要するに、次回のFOMCを受けて、FFレートは3%以上に引き上げられることはほぼ確実と見られている中で、米2年債利回りが3%割れに向かう可能性は極めて低そうだ。そうであれば、それと基本的に連動する米ドル/円も135円割れに向かう可能性は基本的に低く、もちろん相場は行き過ぎることはあるが、米金利から見て行き過ぎた米ドル安・円高になった場合でもそれには自ずと限界があり、修正されるだろう。

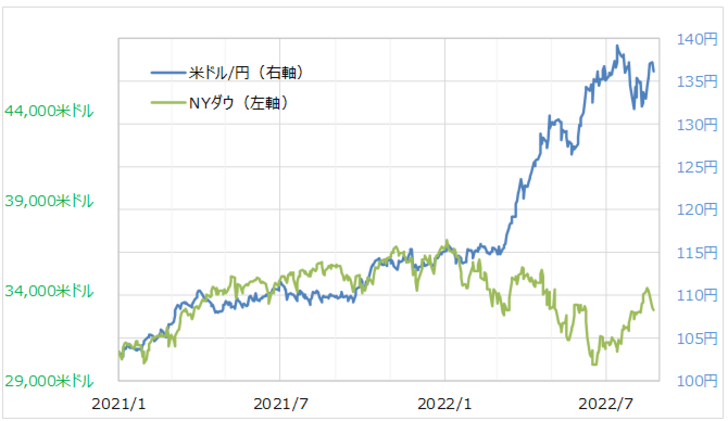

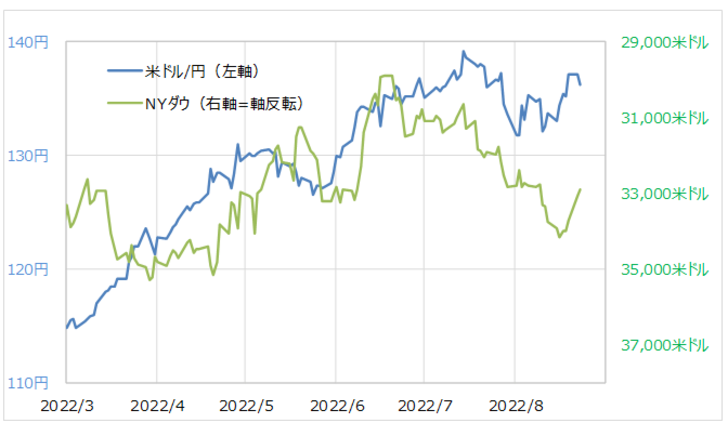

最後に株価(図表3参照)。ところが、それは2022年に入り大きく崩れ、むしろ「円高=株高」の傾向が見られるようになった(図表4参照)。

この関係がこの先も続き、これまでより、リスクオフの株安でも円高への反応が限られるということなら、既に見てきた米金利との関係も合わせて、当面の円高リスクについてはやはり限定的な見通しということになるのではないか。