原油はなぜ急落したのか?

2021年1月102円からの米ドル高・円安は、基本的には米金利の上昇に連動し、とくに2022年に入ってからはインフレ対策の米利上げ見通しに連動してきた(図表1参照)。因みに、7月末のFOMC(米連邦公開市場委員会)の後から米ドル急落となったのは、一時的に米金利で説明ができない「行き過ぎた米ドル高・円安」となっていたことの反動が主因と考えられた。

いずれにしても、この関係がこの先も続くなら、米ドル高・円安の行方は、インフレ対策の米利上げ見通し次第ということになる。7月末FOMCの後、一時米利上げ見通しの下方修正の動きも見られたが、先週は米7月雇用統計が予想よりかなり良かったことなどから、大幅利上げ説再燃となった。では、今後もインフレ対策の大幅利上げが続くことから、それに連れる形で米ドルもこの間の高値を更新、ついに140円突破に向かうだろうか。

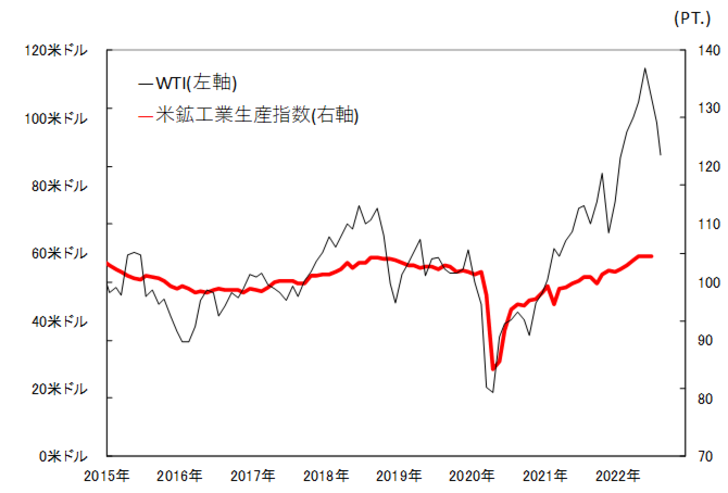

注目したいのは、最近にかけての原油価格の急落だ。WTIは先週、2022年2月以来の90米ドル割れとなった。2月下旬にロシアによるウクライナ侵攻が始まってから急上昇に向かい、100米ドルの大台を超えて、ピークで120米ドル以上まで上昇したWTIだったが、ウクライナでの軍事衝突がなお続く中でも、ウクライナ侵攻以前の水準まで戻してきたわけだ。なぜだろうか?

基本的に原油価格は、需要の関数だ。要するに、原油価格は世界景気の影響を強く受ける。ところが、2022年に入ってからの120米ドル以上への原油価格の急騰は、世界景気の1つの目安となる、「世界一の経済大国」米国の鉱工業生産指数から大きくかい離したものだった(図表2参照)。

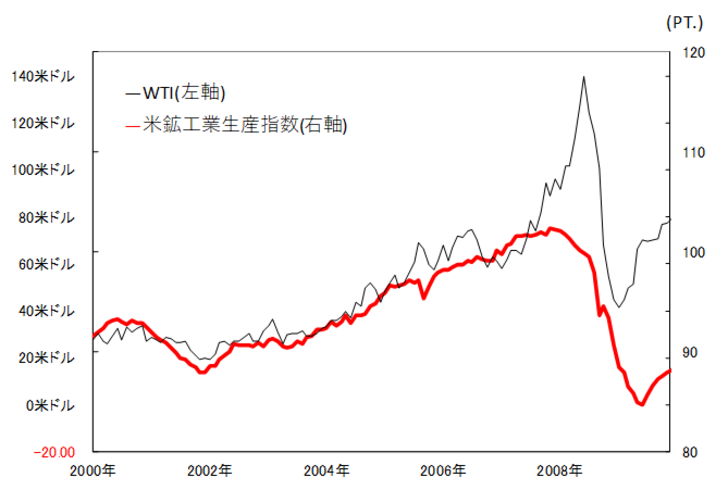

同じように、米国の鉱工業生産指数から大きくかい離した原油急騰は2008年7月にかけて150米ドルに迫った動きだった。この時の米景気で説明出来ない原油価格の急騰は、その後ほんの半年程度で30米ドルまでの大暴落に急転換するところとなった(図表3参照)。

以上から考えられるのは、景気で説明できる範囲を超えた原油価格の上昇は「行き過ぎた原油高」であり、最終的には修正されるリスクがあるということではないか。その意味では、ウクライナ情勢が続く中でも最近にかけて起こっている原油価格急落は、まさに「行き過ぎた原油高」の修正の可能性が考えられそうだ。

2月下旬のロシアによるウクライナ侵攻以降の原油価格急騰は、インフレの悪化を後押ししたと考えられる。そうであれば最近にかけての原油価格の急落は、逆にインフレを改善させる要因だろう。

インフレを一段と悪化させた可能性のあったウクライナ危機に伴う資源・穀物価格の急騰の反転が一時的ではなくさらに続くようなら、インフレ対策と米利上げ見通し、それに連れた米ドル高も大きなヤマを越えつつあるのではないか。