「リーマン・ショック」前との類似!?

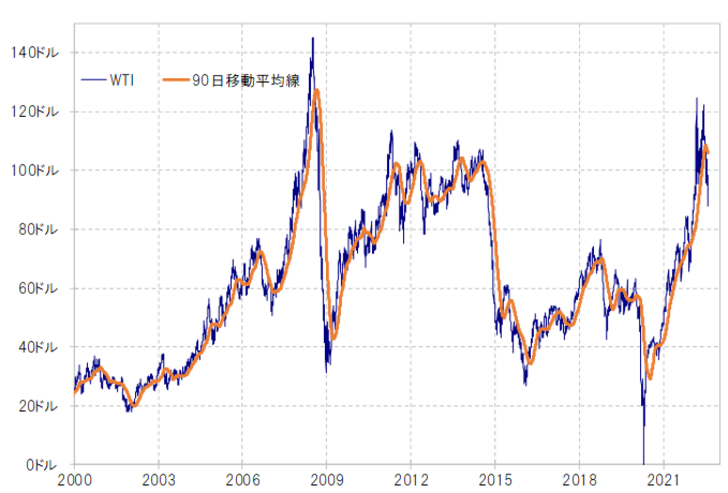

原油価格の下落が広がってきた。WTIで見ると、6月には120米ドル以上で推移していたが、先週は90米ドル割れとなった(図表1参照)。WTIが100米ドル以上に上昇したのは、2014年以来、約7年ぶりの出来事だったが、これは、米国のGDP成長率が、1~3月期、4~6月期と2四半期連続でマイナス成長となる中で、起こったものであった(図表2参照)。

原油価格は、需要の関数との考え方が基本だ。つまり世界景気の影響を受けるということで、その意味では「世界一の経済大国」である米国が2四半期連続のマイナス成長となる中での原油価格の高騰は異例と言えなくなかった。

ただそのような指摘がほとんどなかったのは、今回の原油価格高騰は需要要因より供給要因による結果と受け止められていたからだろう。具体的には、世界的な資源・穀物供給先として知られてきたロシアとウクライナの軍事的衝突の影響ということだ。では、そんなロシア・ウクライナの軍事的対立はなお続く中で、なぜ原油価格は最近にかけて大幅な反落となったのか。

需要要因での説明の困難な原油高の例として最も印象的なのは、2008年のケースだ。当時は、2007年後半から「サブプライム・ショック」と呼ばれた信用バブル崩壊が広がり、先進国の景気は鈍化していたが、それを尻目にWTIは150米ドルを目指す上昇相場が展開していた(図表3参照)。この、先進国の景気が低迷する中で、100米ドルを大きく上回る原油価格の高騰の理由とされたのが「デカップリング論」だった。

デカップリングとは、連動しないこと。この場合なら、原油価格と先進国の景気のかい離といった意味だったが、それをもたらしたのはBRICsという言葉に象徴された新興国経済の台頭とされた。先進国の景気が低迷しても、中国など新興国経済の好調によって、原油価格の高騰は正当化されるとなったのである。

ただ、WTIは2008年7月、150米ドル手前でピークアウトすると、一転して暴落に転じた。新興国経済が悪化したためというわけでもなかった。結果的には、先進国景気の鈍化にもかかわらず高騰が続いた原油価格は、やはり「上がり過ぎ」であり、その修正が本格化すると原油価格は暴落に向かったということだろう。

この年は、2008年9月の大手米系投資銀行のリーマン・ブラザーズ経営破綻をきっかけに金融危機が急拡大した、いわゆる「リーマン・ショック」が有名だが、原油価格の暴落はそんな「リーマン・ショック」の前から始まった出来事だった。

長々と書いてきたが、ロシアとウクライナの軍事的衝突が続く中でも原油価格が急落しているのは、世界景気の後退に伴う需要縮小を受けて、原油価格の「上がり過ぎ」が修正されている可能性があるのではないか。そうであれば、世界経済のメイン・テーマが、これまでのインフレから景気減速に移っていく可能性に注意が必要かもしれない。