歴史的円安が動揺した1週間

7月末から、米ドル/円は一時130円割れ近くまで急落した。3月から急ピッチで展開した米ドル高・円安は、一時140円に迫るなど、1998年以来24年ぶりといった歴史的な円安となったが、それが大きく動揺したのがこの1週間だったのではないか(図表1参照)。歴史的円安局面で、米ドルなど外貨への投資を始めたという人も少なくないと見られるが、そうした人たちはかなり不安を感じたかもしれない。

ただし、歴史的円安とされ、その裏返しで米ドルなど外貨が大幅に上昇すると、割高になるのも当然のこと。例えば、米ドル/円を過去5年の平均値である5年MA(移動平均線)からのかい離率で見ると、米ドル/円は、5年MAから概ね±20%の範囲を中心に上下動してきた(図表2参照)。130円を大きく超えてきた今回の米ドル高・円安は、5年MAを20%以上も上回る動きであり、米ドル割高懸念がかなり強くなっていると言えるだろう。

投資において、このような割高か割安かの見極めは重要だ。なぜなら、割高か割安かによって下落リスクが全く違ったものになるからだ。割安な場合は下落リスクが限られるのに対し、割高な場合は潜在的に大きな下落リスクを抱えている。その結果、両者は損失リスクに決定的な差が出てくる。

以上からすると、最近のような割高局面での米ドル買いで最も重要なのは、「許容出来る損失額」の自覚ということになるだろう。そして、それを踏まえた上で、割高局面での米ドル買い戦略は、主に以下の3つが課題になる。

1つ目は、米ドル買い規模の抑制。平たく言えば、「ここまでなら損しても許容できる」規模にとどめるということだ。これは、割安局面でまとまった規模の米ドル買いを長期保有の目的で行うこととは大きく異なる。

2つ目の課題は、損失を最低限にとどめるべくストップロス注文を付けるということだ。米ドル買いの場合のストップロスは、逆指し値の米ドル注文となる。ではその設定をどう決めるかと言えば、それこそまさに「許容出来る損失額」から逆算するのが基本になる。

そして3つ目は、小まめな利益確定だ。割高修正が本格化すると、米ドルも急落する可能性が出てくる。このため、せっかくの含み益もあっという間に消失する危険がある。それを回避するためには、小まめに利益を確定することが必要になる。この点もまた、割安局面で米ドルを買い、それを長期で保有することとは全く異なることとして理解する必要があるだろう。

それでも高まる外貨投資の必要性

以上、割高局面での短期戦略について説明してきたが、割安局面での長期保有に比べると煩雑に感じそうだ。ただそれまでしても、米ドルなど外貨への投資を始める時代になっているのかもしれない。円相場を取り巻く環境で構造変化が続く中で、かつてより円高になりにくく、円安になりやすい可能性が出てきたからだ。

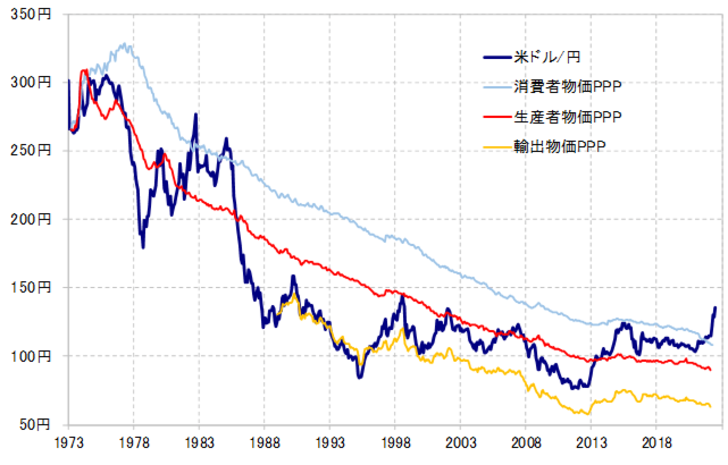

今回の米ドル高・円安は、日米の消費者物価で計算した購買力平価をかつてないほどに大きく超えてきた(図表3参照)。これは直接的には、米インフレ対策の利上げの影響が大きいと考えられるが、それ以前から米ドル/円はこの消費者物価で計算した購買力平価近辺で推移することが多くなっていた。

これは、2010年以前、米ドル高・円安でも、消費者物価で計算した購買力平価に近づくことがほとんどなかったことからすると注目される変化ではないか。日本の貿易収支で赤字が目立つようになったことなど日米経済の構造変化を受けて、かつてより円高になりにくく、円安が進みやすくなっているとしたら、円資産だけを保有していることのリスク回避として米ドルなど外貨への投資の必要性は高まっているだろう。

今回、1980年代前半以来、ほとんど40年ぶりに物価高と円安が並行して起こったことで、円安が物価高を後押しするとして「悪い円安」への懸念が高まり、それが逆に新たに米ドルなど外貨への投資に挑戦することを促す役割になっている面もありそうだ。

ただそうしたことで、米ドルなど外貨が上昇すれば、割高局面を迎えることになる。今は、割高局面での米ドルなど外貨買いの基本戦略も身に付けることが求められる。そんなタイミングなのではないか。