米ドルには「悲観」修正リスク

米ドル/円は、7月27日のFOMC(米連邦公開市場委員会)を境に、一時は130円割れ寸前まで急落するところとなった(図表1参照)。FOMCから1週間、8月2日までの米ドルの対円最大下落率は5%以上に拡大した。その意味では、米ドル/円の「FOMCショック」と言っても良かったのではないか。ただし、この「FOMCショック」の米ドル急落は、極めて対円に限られた動きでもあった。

というのも、対ユーロでの同じ期間の米ドル最大下落率は2%弱に過ぎず、これは対豪ドルなどでもほぼ同じ。上述のように、FOMC後米ドル安・円高の方向に大きく動いた米ドル/円と異なり、ユーロ/米ドルや豪ドル/米ドルなどは、FOMC後もむしろ新たな方向感が出るには至っていない(図表2参照)。その意味で、「FOMCショック」はまさに米ドル/円のみに起こった「特殊現象」だった可能性があった。ではその原因とは何か?

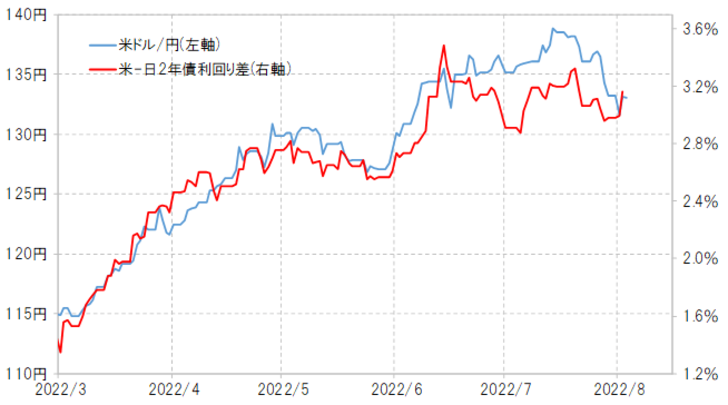

米ドル/円と日米金利差の関係を見ると、7月に入り140円に迫った米ドル高・円安は金利差とのかい離が目立っていた(図表3参照)。それまでの両者の関係からすると、135円以上の米ドル高・円安は「行き過ぎ」だった可能性があった。

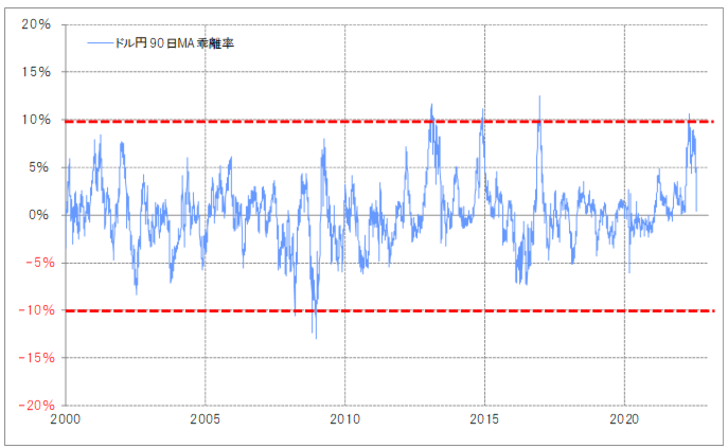

米ドル高・円安が、それまでの米ドル高値を更新し、一気に140円の大台に迫る動きとなったのは、7月13日に発表された米6月CPI(消費者物価指数)が予想以上の伸びとなり、7月FOMCでの利上げ幅について1%に拡大するとの思惑が広がったことがきっかけだった。ただそういった中で140円近くまで上昇した米ドル/円だったが、90日MA(移動平均線)かい離率はプラス7%以上に拡大、短期的な米ドル「上がり過ぎ」懸念が強くなっていた(図表4参照)。

以上見てきた、7月FOMC以前の米ドル「上がり過ぎ」のシグナル、それは対円において顕著なものだった。その意味では、FOMCの後から、対円でのみ米ドル急落が拡大したのは、米ドル「上がり過ぎ」の修正リスクといった対円固有の要因が大きかったと考えることで納得しやすくなるだろう。

そして直近の米ドル急落となると、その印象が本来の因果関係を逆転させて、これは米景気後退、リセッションへの懸念、それに伴う米利上げ見通しの大幅な下方修正によるのではないかといった逆推につながる可能性がある。

ただし、前述のとおり米ドル急落、「FOMCショック」は基本的には対円のみで起こったもので、それは短期的な米ドル「上がり過ぎ」など米ドル/円の特殊事情の影響が大きかった可能性があった。それを正しく認識しないと、米景気及び米金融政策への見方を誤解釈するリスクが出かねない。

米GDPは、1~3月期に続き4~6月期の速報値もマイナスとなり、2期連続マイナス成長で景気後退(リセッション)ではないかとの見方も出てきた。だから、米ドル/円は急落したのかといった具合に、両者をつなげやすい面はありそうだ。

ただ1~3月期のマイナス成長は、前期の高成長の反動との理解が基本。その上で、7~9月期については、まだ1ヶ月余り経過しただけだが、定評のあるGDP予測モデル、アトランタ連銀のGDPナウは8月1日時点でプラス1.3%と予想している。

以上のように見ると、客観的に米リセッション懸念が強まっているとは考えにくい。対円での「特殊事情」を反映している面が大きいと考えられる米ドル急落から逆推しかねない米リセッション懸念を受けた米金利低下や米ドル下落予想は、むしろ反動が入るリスクの方に注意が必要かもしれない。