米金利のプライス・パターン

5月以降の米金利は、FOMC(米連邦公開市場委員会)前後にピークを打ってきた。このパターンが今回も機能するなら、米金利は次回FOMCが予定されている7月27日に向けて上昇に向かう見通しになる。それは、米金利と連動しやすい米ドルの見通しを考える上でも重要な目安となるだろう。

では、7月27日のFOMCに向けて米金利は本当に一段の上昇に向かうのか否か。それは、この間の米金利のプライス・パターンを参考にすると、実は今週中にある程度見極められる可能性がありそうだ。

冒頭に述べたように、米金利、例えば米10年債利回りの場合は、5月4日、6月15日のFOMC前後でピークアウト、上昇から一旦低下に転じた。一方、その後の動きを細かく見ると、5月6日にピークを付けた米10年債利回りは、それから24日後の5月30日にボトムを付けて、その日から11日後の6月10日に5月6日のピークを更新すると、6月FOMCに向けて一段の上昇に向かった(図表1参照)。

このプライス・パターンは、6月FOMC前後に米10年債利回りがピークからボトムを付けたところまではかなり似ている。6月14日のピークから、これまでのところのボトムを付けた7月5日は21日後だった。ピークから20日以上でボトムを付けて、それから10日程度後には前回のピークを更新するといった前回のプライス・パターンが繰り返されるなら、今週中に前回のピークを更新、つまり米10年債利回りは3.5%を上回ることになる。

折しも今週は、13日の米6月CPI(消費者物価指数)、14日の同PPI(生産者物価指数)と注目のインフレ指標発表が予定されている。また、15日発表予定のミシガン大学消費者信頼感指数は、「長期インフレ期待」の数値が、6月FOMCの0.75%利上げの判断に影響したとパウエルFRB(米連邦準備制度理事会)議長が説明したこともあり、今回も注目を集めそうだ。

こういった相次ぐ注目材料の中で、米金利がこの間のピークを更新したら、7月末FOMCに向けて一段と上昇する可能性は高くなりそうだ。逆に、今週末にかけての注目材料発表の中で、米金利がこの間の高値を更新できないようなら、FOMCに向けて米金利はピークに向かうといったパターンの変調の可能性が出てくる。

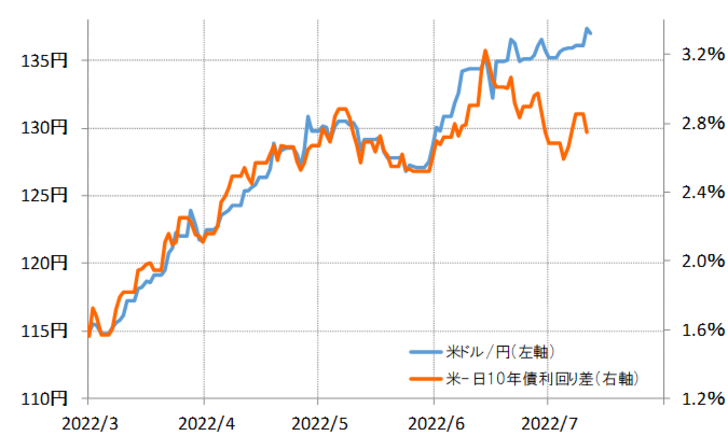

米ドル/円は、米金利及び日米金利差と基本的に連動してきたが、6月FOMC以降はかい離も目立ってきた(図表2参照)。それでも、7月末のFOMCに向けて米金利が一段の上昇に向かうなら、米金利及び金利差が後付けする形で米ドル高・円安は続く可能性があるだろう。ただこれまでと異なり、FOMCに向けて米金利上昇が続かないとなった場合は、既に金利差からかい離した米ドル高・円安の修正リスクが高まる可能性にも注意が必要だろう。