0.5%の大幅利上げでも豪ドル反落

RBA(豪州中央銀行)は6月5日、3ヶ月連続の利上げを決定した。しかも前回に続く0.5%の大幅利上げとなった。ただこういった利上げにもかかわらず、豪ドルはむしろ反落となった。なぜ利上げが豪ドル高につながらなくなったのか。

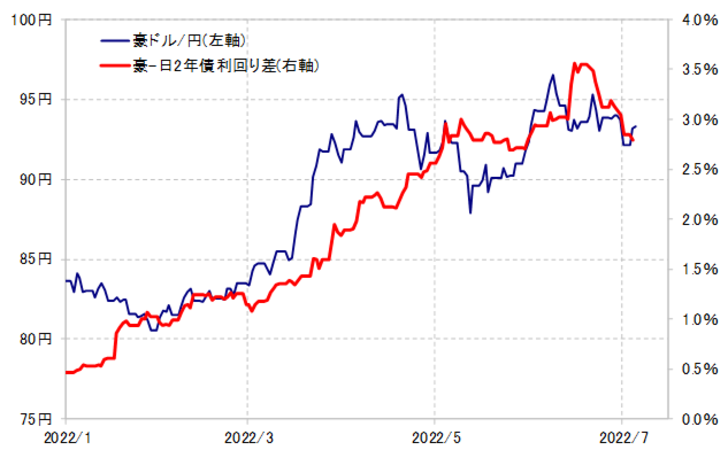

そもそも利上げ、つまり政策金利の引き上げにもかかわらず、豪州の市場金利はこのところ低下傾向となっていた。この結果、日豪10年債利回り差、そして日豪2年債利回り差の豪ドル優位は、いずれも6月中旬からむしろ縮小傾向が続いた(図表1、2参照)。利上げを受けた豪ドル反落自体は意外とも言えなくないが、一方で市場金利差の変化に沿った豪ドル反落とも言えそうだ。

注目されるのは、なぜ利上げを続ける中で、豪州の市場金利が低下傾向となっているかということ。例えば、豪州の長期金利である10年債利回りは、6月中旬には4%以上に上昇していたが、今週は3.5%程度まで低下となった。

このような6月中旬以降の金利低下は、米国なども基本的に同じ。その意味では、世界的な景気減速を織り込む動きの可能性が高そうだ。こういった中では、資源国通貨などは売られやすくなる。代表的な資源国通貨とされる豪ドルが利上げにもかかわらず、むしろ下落リスクが拡大しているのは以上のような背景によるものと考えられる。

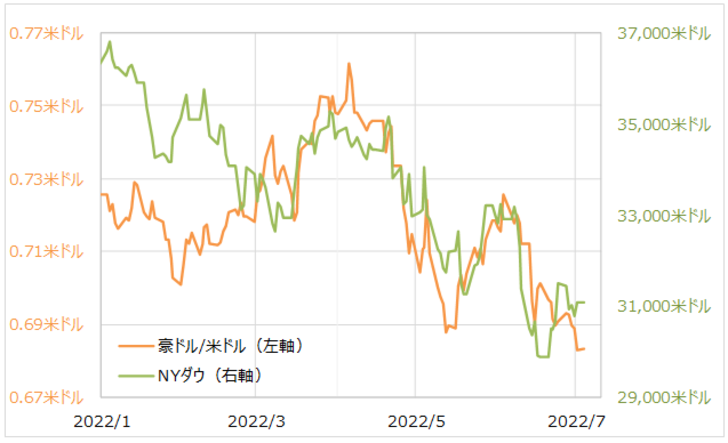

図表3は豪ドル/円ではなく、豪ドル/米ドルにNYダウを重ねたもの。これを見ると、4月頃からNYダウ下落が拡大する中で、それに対する豪ドルの連動性が高くなったことがわかるだろう。こういった中で、豪ドル/米ドルはこの間の豪ドル安値を更新するところとなった。

世界景気の減速への不安や、株安、リスクオフといった要因は、基本的に資源国通貨には売り材料とされやすい。その意味では、この先も米国株の下落が続くようなら、豪ドルは対米ドルでさらに安値を更新するなど、下落リスクに要注意の状況が続く可能性がありそうだ。