なぜ大幅な米ドル高は長期化したのか

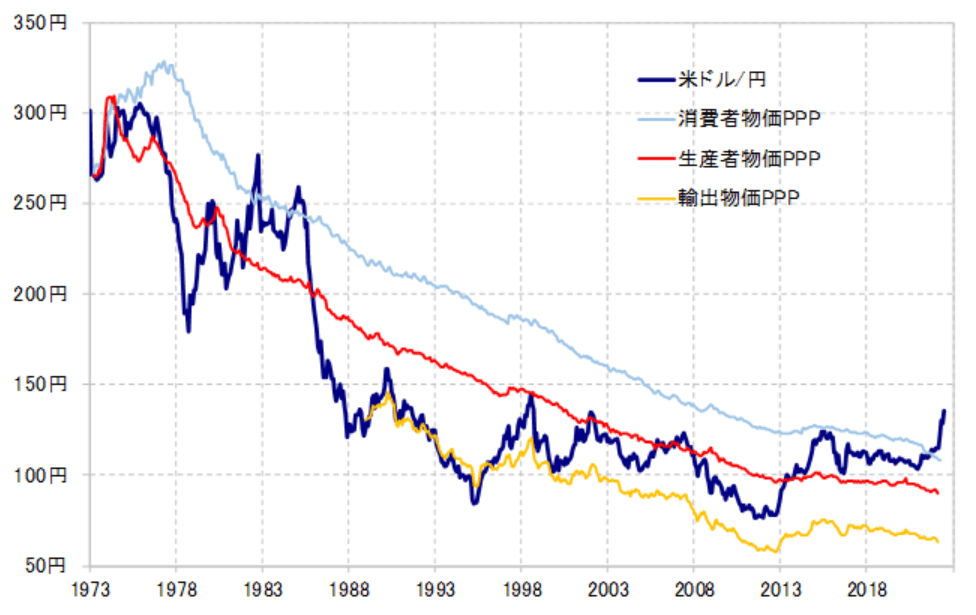

図表1は、米ドル/円と日米の購買力平価との関係を見たものだ。これを見ると、最近にかけての米ドル高・円安は、足元で110円を僅かに下回っている日米の消費者物価で計算した購買力平価を大きく上回る動きであることがわかるだろう。

このように日米消費者物価購買力平価を米ドル/円が大きく上回ったのは、1973年の変動相場制移行後では、1980年代前半と今回しかない。その意味では、購買力平価との関係では、記録的な行き過ぎた米ドル高・円安になっていると言えそうだ。

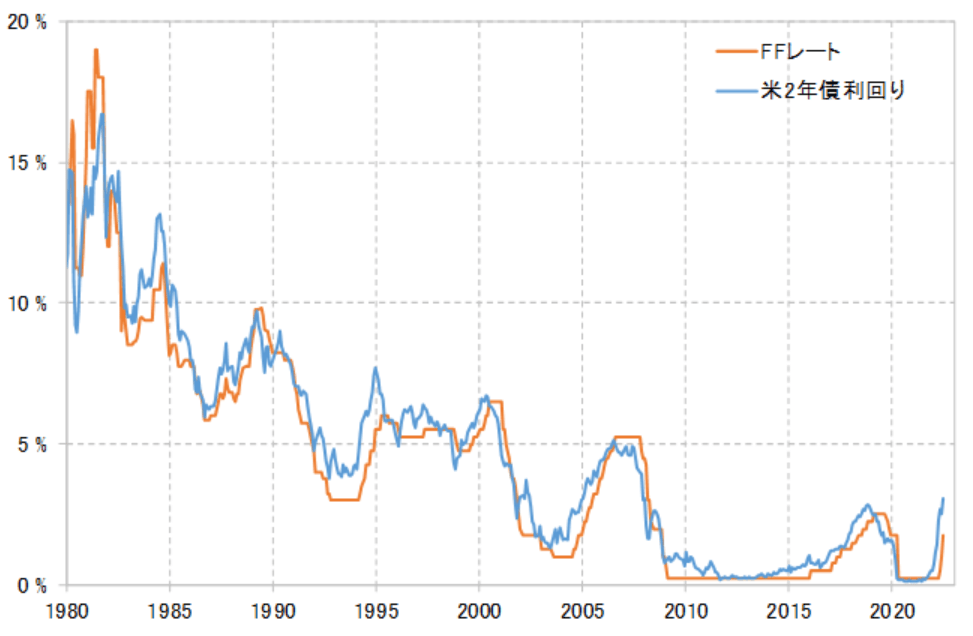

ところで、1980年代前半は、なぜ消費者物価購買力平価を大きく上回るような米ドル高・円安となったのか。それは、インフレ対策でFRB(米連邦準備制度理事会)が高金利政策に動いた影響が大きかったようだ。

1981年にかけて米国の政策金利であるFFレートは20%近くまで引き上げられた(図表2参照)。その後は一旦利下げに転換し、FFレートも10%以下に引き下げられた。しかし、1984年にかけて再び利上げが行われると、FFレートも改めて10%以上に引き上げられるところとなった。

このように米金利が高水準で推移したことが影響したと考えられるが、米ドル/円も1982年10月に280円程度から下落に転じたものの、1985年にかけては再び250円を大きく上回る動きとなった。こういった中で、米ドル/円は、日米の消費者物価で計算した購買力平価を挟んだ展開が数年に渡って展開するところとなったわけだ。

米インフレ対策の中で、米金利が大きく上昇し、米ドル/円も消費者物価購買力平価を大きく上回るまで上昇した1980年代前半は、最近の状況とよく似ているだろう。

その1980年代前半は、米インフレ対策の利上げが一段落し、米ドルも反落に転じたものの、比較的早い段階で利上げが再開されると米ドル高も再燃となった。これを日米消費者物価購買力平価との関係で見ると、米ドル反落も、消費者物価購買力平価を大きく下回らない程度にとどまり、2度に渡り同購買力平価を上回る動きとなった。

インフレの鎮静化が一筋縄ではいかず、米金利上昇局面が長期化するといった現象が今回も再現するなら、米ドル高・円安が一段落した後も、米ドル反落は足元で110円程度の消費者物価購買力平価を大きく割り込まない程度にとどまり、基本的には110円を上回った水準で推移する時間帯が長くなる可能性がある。