円安と米金利の関係

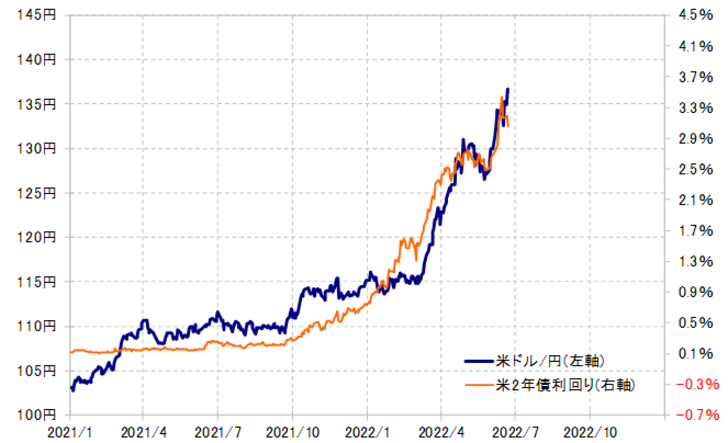

2021年1月102円から続いてきた米ドル高・円安は、基本的に米金利上昇を手掛かりとしたものだった。その関係がこの先も続くなら、米ドル高・円安がさらに進み、140円の大台を超えていくためには、米2年債利回りの場合なら4%以上に上昇することが必要になりそうだ(図表1参照)。

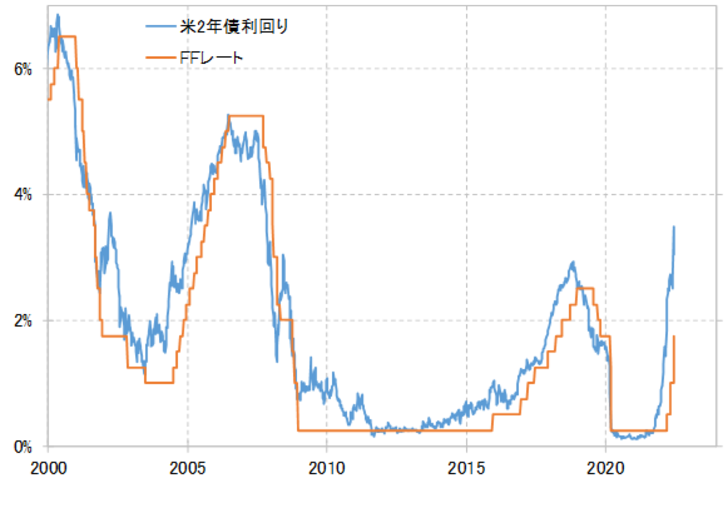

米2年債利回りは、金融政策を反映するため、基本的には米国の政策金利であるFFレートと連動する。これまでの場合を見ても、米2年債利回りのピークは、FFレートのピークとほぼ重なってきた(図表2参照)。米2年債利回りがどこまで上昇するかは、FFレートがどこまで引き上げられるかが目安になるだろう。

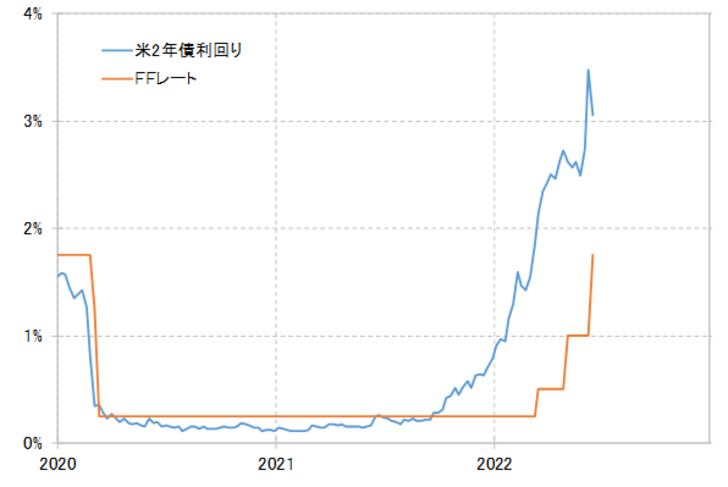

米2年債利回りは、既に3.4%程度まで上昇した。つまり、FFレートの3.5%程度までの引き上げを織り込むところまで上昇したと言えるだろう。このため、米2年債利回りが高値を更新し、米ドル高・円安の140円突破を正当化する水準へ上昇するためには、FFレートが4%以上といった具合に、3.5%を大きく上回るまで引き上げられるといった見通しが必要になりそうだ。

ただ、6月22日に行われたFRB(米連邦準備制度理事会)議長の半期に一度の金融政策に関する議会証言の後、米2年債利回りは逆に3%割れ近くへ大きく低下した(図表3参照)。米利上げ見通しなどを手掛かりに米2年債利回りの上昇が再燃し、この間の高値を更新して4%に向かうのか、それとも既に金利上昇はピークアウトしたのか。それは米ドル高・円安が140円に届くか否かを考える上で注目される目安ではないか。

米ドル/円は136円まで上昇する中で、過去5年の平均値である5年MA(移動平均線)を既に2割以上上回り、1980年以降では屈指の米ドル「上がり過ぎ」が懸念される状況となった(図表4参照)。それでもさらに「上がり過ぎ」を拡大し、140円を超えていくか否か、その鍵を握っているのは米利上げ見通し、それを受けた2年債利回りなど米金利の動向ということになるだろう。