米利上げ見通しに変化?

6月22日、パウエルFRB(米連邦準備制度理事会)議長の半期に一度の金融政策に関する議会証言が行われ、リセッション(景気後退)に陥る可能性があるなどと述べた。こういった中で、米金利は軒並み0.1%以上といった具合に大幅低下となったが、それが米ドル/円など為替相場にどのように影響するかについて考えてみる。

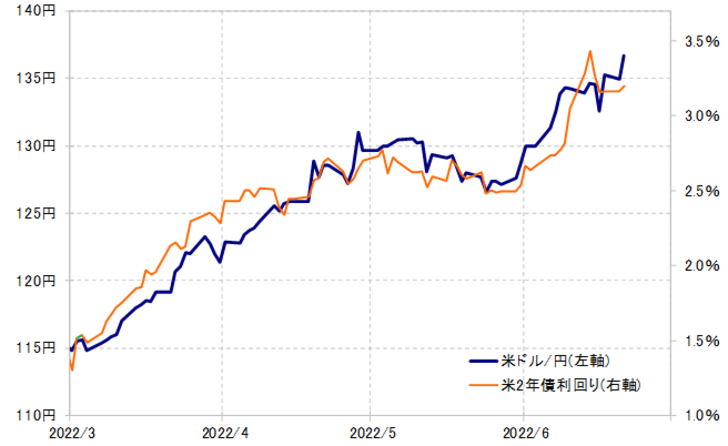

米ドル/円は、これまで米国の金融政策を反映する米2年債利回りなど米金利と連動してきた(図表1参照)。この関係がこの先も続くなら、米ドル高・円安がどこまで続くかは、米2年債利回り上昇がどこまで続くか次第だ。

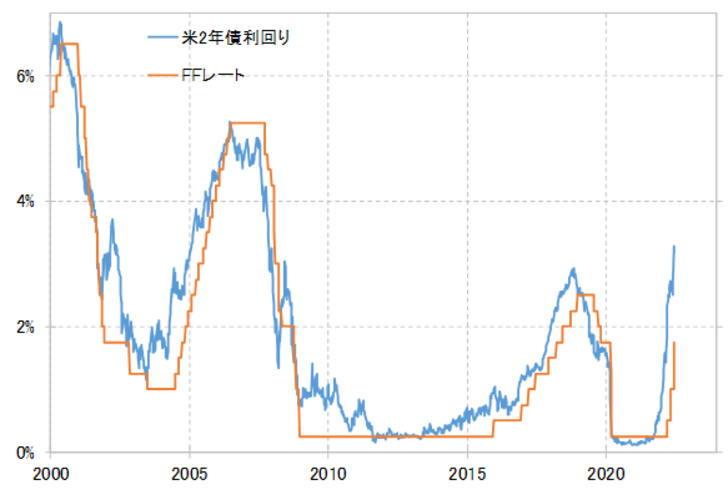

その米2年債利回りは、米金融政策を反映するとされるだけあって、基本的に米国の政策金利であるFFレートに連動する(図表2参照)。とくに両者のピークの水準はこれまで大きく変わってこなかった。その意味では、米2年債利回りがどこまで上昇するかは、FFレートがどこまで引き上げられるかが目安になる。

既に米2年債利回りはこれまでに3.4%まで上昇した。これは、FFレートがこの先3.5%程度まで引き上げられることを織り込んだことを示している。このため、米2年債利回りがさらに上昇するかは、FFレート引き上げが3.5%にとどまらず、それ以上に引き上げられるといった見通しが出てくるかが目安だろう。

逆に言えば、FFレートが意外に3.5%まで引き上げられないといった見通しとなった場合は、既に3.5%までの引き上げを織り込むところまで上昇した米2年債利回りは低下し、それは米ドル/円を下落させる可能性も出てくる。

冒頭で述べたように、22日のパウエル議長の発言を受けて、米2年債利回りは大幅に低下、3%割れに接近した。これが、米景気の先行き減速への懸念から、FFレートは3.5%以上への引き上げが難しいとの見通しを受けた動きだとしたら、米ドル/円もさらなる上昇は困難になり、むしろ下落リスクが試される可能性が出てきそうなだけに注目されるところだろう。