ドット・チャートは2022年末3.4%

15日のFOMC(米連邦公開市場委員会)では、0.75%の利上げが決まった。また公表されたFOMCメンバーの見通しを示す「ドット・チャート」から、2022年末と2023年末の政策金利予想平均は3.4%だった。これは、今回の利上げ局面でFFレートが最終的に3.5%程度まで引き上げられることが平均シナリオになっているといった意味になる。では、それが今後の米ドル/円相場の見通しにとって、どんな示唆になるかについて考えてみたい。

前回のレポート(6月15日付け「FOMCと米ドル高・円安の最終到達点」)で書いたように、2021年から続いてきた米ドル高・円安は、米国の金融政策を反映する米2年債利回りにより大部分の説明が可能だ(図表1参照)。この関係がこの先も続くなら、米ドル高・円安の行方は、基本的に米2年債利回り次第ということになる。

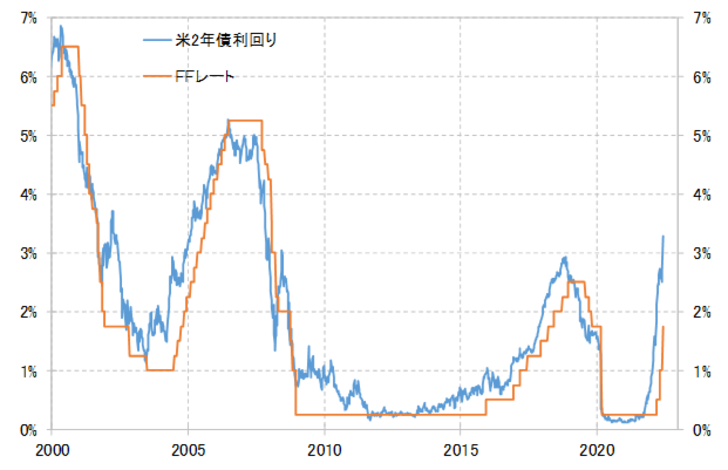

ところで、その米2年債利回りは、米国の金融政策を反映するだけに、米国の政策金利であるFFレートと基本的に連動する(図表2参照)。この結果、米2年債利回りとFFレートのピークはほぼ一致してきた。その意味では、米ドル高・円安の行方に影響する米2年債利回りがどこまで上昇するかは、FFレートがどこまで引き上げられるかが1つの手掛かりになるだろう。

冒頭で述べたように、15日のFOMCで公表された「ドット・チャート」によると、FFレート引き上げ見通しの平均は 3.4%だった。これを参考にすると、米2年債利回りの上昇は3.5%程度まで続く見通しになる。

そんな米2年債利回りと、米ドル/円はこの間一定の相関関係が続いてきた(図表3参照)。その関係がこの先も基本的に続くなら、米2年債利回り上昇を参考にした米ドル高・円安の「最終到達点」は140円に届くかはまだ微妙な見通しになりそうだ。