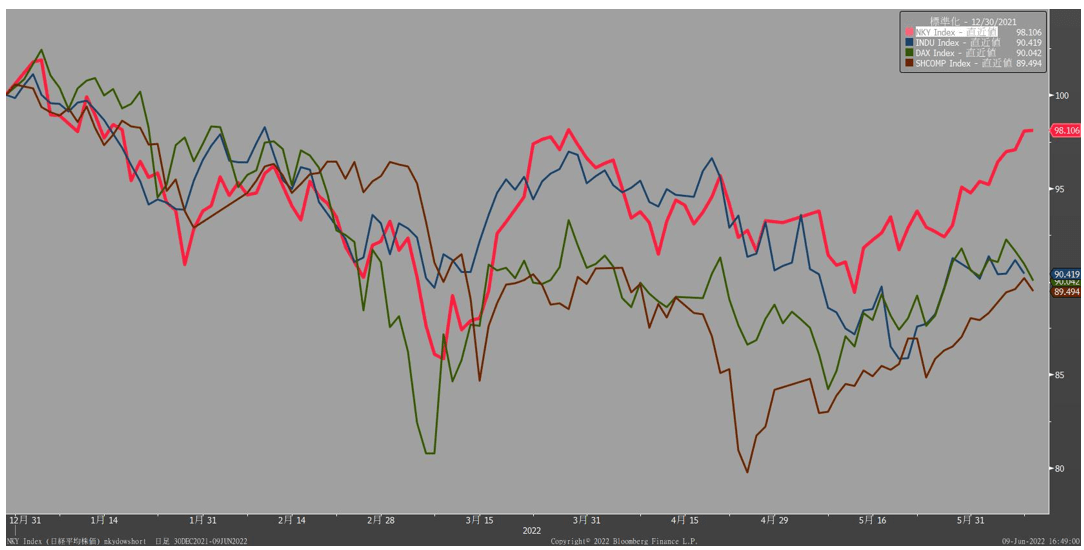

日経平均は200日移動平均に頭を抑えられることなく、3月の戻り高値を終値ベースで抜いた。日本株が世界の中で相対的に堅調である。

理由はいくつもある。

①需給

7兆円と推定される3月末配当金の再投資に対する先回り買いに加え、企業の自社株買いなど需給が改善していること。

②バリュエーション

今回の米国株の調整は金利上昇に対する株式のバリュエーション調整であると従前から述べてきたが、日本株はそもそもバリュエーションが上昇していないので調整する理由がないこと。

③金融政策

欧米が金融引き締めに動く中、日銀は頑なに金融緩和を維持する姿勢を見せていること。

④通貨安

そのおかげでドル円レートは20年ぶりの円安だ。円安はメリット・デメリット両面あるものの、トータルでは上場企業の業績の追い風である。

⑤景況感

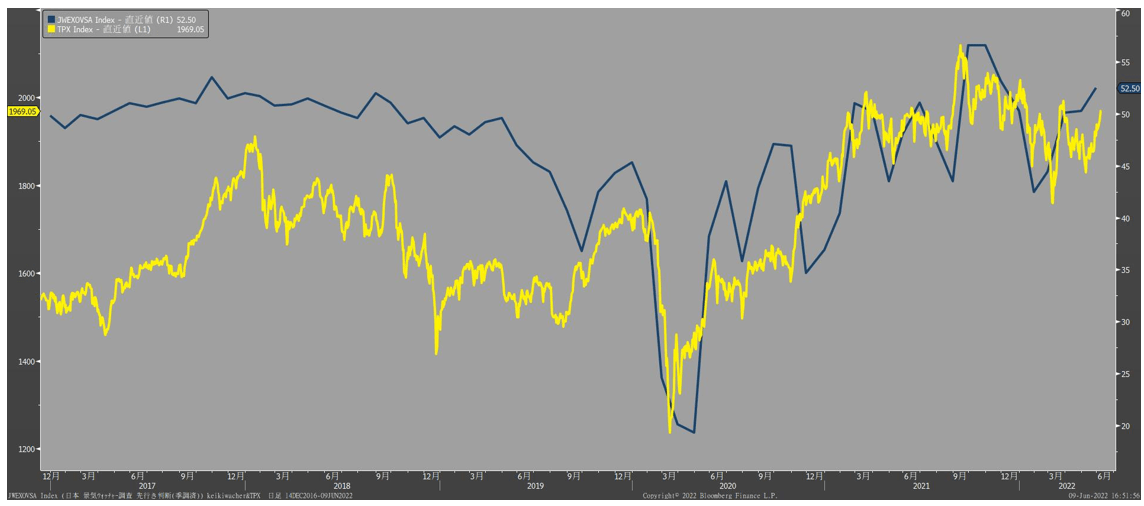

それらに加えて国内の景況感も改善してきた。コロナ規制が緩和され街に人出が戻った5月のデパートやアパレルの売上は軒並み好調な内容だった。8日に発表された5月の景気ウオッチャー調査(街角景気)は3ヶ月前と比べた現状判断指数(DI)が54.0と前月比3.6ポイント上昇した。改善は3ヶ月連続。好不況の分かれ目となる50は2ヶ月連続で超えた。2~3ヶ月後の先行き判断指数は52.5で2.2ポイント改善した。上昇は4ヶ月連続。米国のISM製造業景気指数などは水準こそまだ高いが減速が鮮明で、金融引き締めの影響もあり米国の住宅関連もこれから一段と低迷する。日米の景況感の差はますます開いていくだろう。

⑥政治

僕もさんざん批判したが、あれほど市場に対してアンフレンドリーだった岸田政権のスタンスが変わった。金融所得課税を封印し、金融所得倍増だの、インベスト・イン・キシダなどと言い出した。例によって中身がないので相場への実際のインパクトはないが、それでも政権が市場にアンフレンドリーであるのと、恰好だけでも前向きであるのとでは投資家のセンチメントがまるで違う。NISA制度の改良などを期待したい。

⑦参院選

上記とも絡むが、いよいよ参院選が迫ってきた。選挙に向けてますます景気のいい話がでやすい。岸田内閣の支持率の高さからしても、相変わらずの野党のダメぶりからしても今回の参院選は与党勝利が盤石だろう。政治の安定が株高につながる構図は変わらず、参院選後の一段高が期待される。

⑧財政へのスタンス

政府は7日に閣議決定した「経済財政運営と改革の基本方針(骨太の方針)」で、これまで記載されていた2025年度のプライマリーバランス黒字化を明記しなかった。政府がプライマリーバランス黒字化目標を事実上先送りしたことに対して市場では例によって財務省シンパや債券村の人々からは「いったん財政再建の旗を降ろせば、なし崩し的に財政拡張が続きかねない」との批判が出ている。しかし実際のところは、日本は財政支出が足りないくらいなのだ。昨日の日経新聞「私見卓見」で第一生命経済研究所首席エコノミスト・永浜利広氏はこう述べている。

悪循環の最大の原因は従来型の成長戦略が志向した緊縮的な財政運営にある。成長に必要な財政支出がなされず、マクロ経済が支出と所得(分配)の両面で下押しされ続けた。

当代一の人気エコノミストがそういうのだから間違いないだろう。僕も強く賛同する。というか永浜さんの「私見卓見」は、経団連の21世紀政策研究所の研究プロジェクト、「中間層復活に向けた経済財政運営の大転換」の報告書の内容をまとめたものである。政府がプライマリーバランス黒字化目標を事実上先送りしたことは、この報告書に沿う形で、新しい資本主義が積極財政に転換する兆しかもしれない。

⑨インフレ

いろいろ述べたが、これが一番、大きいと思う。他の国ではインフレは悪材料だが、日本は今度こそデフレ・スパイラルを断つ好機と捉えられている。インフレをポジティブに捉えられる国は世界の中で日本だけである。世界で大問題になっているインフレは日本ではチャンスなのだ。これが日本株が相対的に強い理由の最たるものだろう。