対照的な2つの米ドル高・円安

直近の代表的な円安局面は、2015年6月にかけて125円まで米ドル高・円安となった「アベノミクス円安」だろう。安倍政権における経済政策といった意味の「アベノミクス」における代表的な政策こそが、2013年4月と2014年10月の2回行われた黒田日銀総裁主導の大胆な金融緩和、「黒田バズーカ」と呼ばれたものだった。

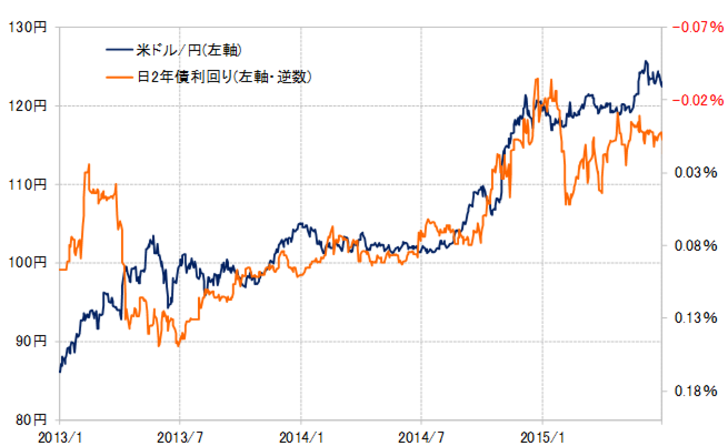

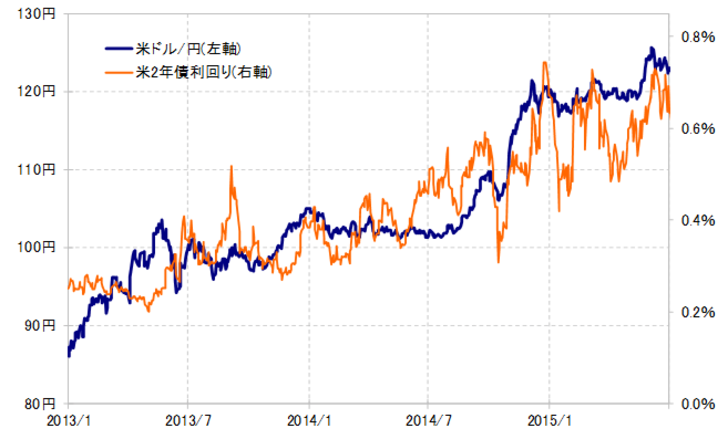

この当時の米ドル/円に日本の金融政策を反映する日2年債利回りを重ねると、両者には高い相関関係があったことがわかる(図表1参照)。ちなみに、同じ期間の米ドル/円に米2年債利回り差を重ねたのが図表2だが、こちらも方向性は基本的に一致していたものの、相対的に見ると米ドル高・円安には、円金利低下の影響が大きかったと言えるだろう。

以上のように見ると、2015年にかけて125円までの米ドル高・円安となった動きは、アベノミクスの主役となった大胆な金融緩和、「黒田バズーカ」によってもたらされたものといった意味で、確かに「アベノミクス円安」と言って良かったのだろう。

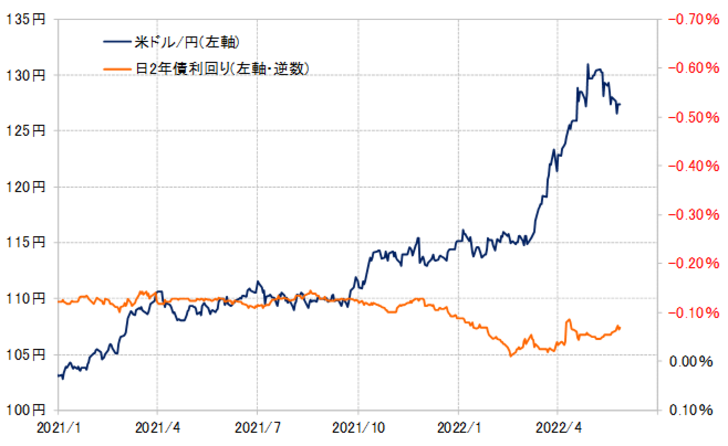

なぜ、このような古い話を敢えてしたかと言うと、この日本の金利の関わりが、今回の円安局面では全く異なることを再確認したかったためだ。5月にかけて約20年ぶりに130円を超えた今回の米ドル高・円安に日2年債利回りを重ねてみたのが図表3だが、既に見てきた「アベノミクス円安」とは大きく異なり、両者にはほとんど関係性が見いだせない。

ちなみに、図表1と3は、円金利と円相場の方向性が、円金利低下=円安、円金利上昇=円高といった具合に一致するように、日2年債利回りのグラフは軸反転(逆数)で作成している。改めてこれを見ると、日銀は金融緩和を続けているものの、僅かではあるが日2年債利回りはむしろ2021年より上昇した。ただそれを尻目に、約20年ぶりの歴史的な円安が展開したわけだ。では、それはなぜか?

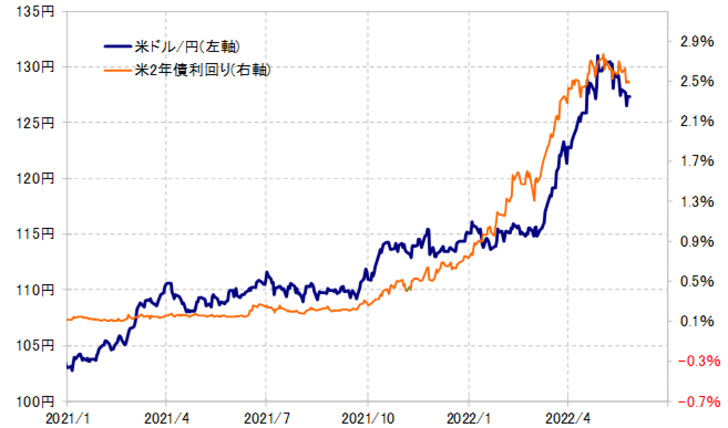

図表4は、同じ期間の米ドル/円に米国の金融政策を反映する米2年債利回りを重ねたもの。これを見ると、細かいズレはあるものの、基本的に米国が金融緩和の見直し、さらにはインフレ対策で米利上げ見通しを加速させる中で米2年債利回りが急上昇し、それが米ドル高をもたらしたと言えるだろう。

以上、改めて比較してみると、今回の米ドル高・円安と、2015年にかけて展開した「アベノミクス円安」では日米の金融政策の関わりが大きく異なることが再確認できたのではないか。その意味では、今回の米ドル高・円安は、「FRB(米連邦準備制度理事会)米ドル高」などと呼ぶのが適切であるだろうし、この米ドル高・円安がまだ続くのか、そろそろ終わるかは、第一に米インフレ動向などを受けたFRBの動き次第ということになるだろう。