2003年6月の「FOMCサプライズ」

17日に金融市場等についての著書を複数もつ若林栄四氏と対談を行った。その際に、若林氏はFRB(米連邦準備制度理事会)が、インフレ対策で「間違えている」可能性があるとの見方を示し、今回と方向は逆、つまりデフレ回避でFRBが「間違えた」ケースとして、2003年6月のFOMC(米連邦公開市場委員会)の例をあげた。

この2003年6月のFOMCについては、私もよく覚えている。当時は「グローバル・デフレ」が注目されていた。つまり、デフレ・リスクは日本だけでなく、世界経済の構造的な問題によるものであり、いよいよ米国もデフレに転落するなどグローバルに広がりかねないといった考え方だった。

こういった中で、この2003年6月FOMCは米国のデフレ転落回避を巡る「運命のFOMC」のような位置付けになっていった。デフレ転落回避の至上命題の下で、利下げ幅を0.5%以上に一段と拡大するのはほぼ確実で、場合によっては一気に1%の利下げもありうるといった予想が一般化していたのである。

そして、そんなFOMCをにらみながら、長期金利である米10年債利回りは当時の史上最低を更新、3%の大台割れも時間の問題であり、さらに低下が続くといった見方が強まっていた。

これに対して、この2003年6月FOMCが出した答えは0.25%の利下げ。これを受けて、米10年債利回りは3%割れを回避、一転急反騰となり、その後は4%以上へ向かう金利上昇が続くところとなった(図表1参照)。

要するに、デフレ・リスクは世界経済の構造問題によるものであるため、グローバルな拡大、そして「世界一の経済大国」米国のデフレ転落回避も不可避だろうといった「グローバル・デフレ」論は行き過ぎた悲観論であり、それが2003年6月FOMCで予想外に0.25%といった「普通の利下げ」という結果が出たことで、行き過ぎた悲観論が反動に向かったということだろう。

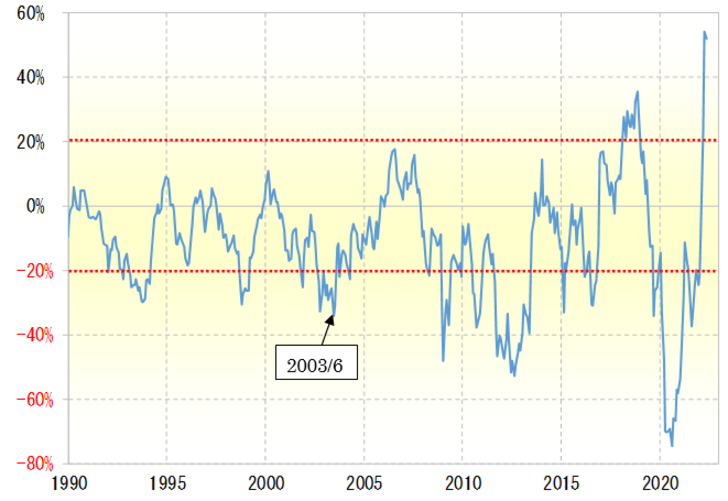

当時、米10年債利回りの5年MA(移動平均線)かい離率はマイナス30%以上に拡大、当時としては記録的な「下がり過ぎ」となっていた(図表2参照)。「グローバル・デフレ」論といった行き過ぎた悲観論の中で、記録的な「下がり過ぎ」となっていた米金利は、2003年6月FOMCの後から、「下がり過ぎ」の修正が本格化したことで急反騰に転じたということだろう。

さて、そんな米10年債利回りの5年MAかい離率は、最近にかけて記録的な「上がり過ぎ」の可能性を示すものとなっている。コロナ後のインフレ悪化を受けたFRBのインフレ対策を織り込んだ影響が大きいだろう。FRBは、今後2回連続で0.5%の利上げを行い、場合によっては利上げ幅を0.75%に拡大する可能性もあるとの見方がでてきている。

ところが、これが「間違い」といったことになったらどうだろうか。「グローバル・デフレ」論のケースとは逆に、FRBのインフレ対策の利上げ見通しが行き過ぎだったとなるようなら、米金利を通じ為替相場にも大きな影響をもたらす可能性があるだろう。