「怒涛の円安」の一服

一気に進んだ米ドル高・円安、「怒涛の円安」も、130円を超えた後は、足踏みが目立ってきた。さすがに、記録的ペースで展開した「怒涛の円安」も一休みに入ったということだろう。それとも、当初の予想以上に拡大した米ドル高が、既に終了したという可能性もあるのだろうか。そこで今回は、米ドル高終了の「条件」について確認してみたい。

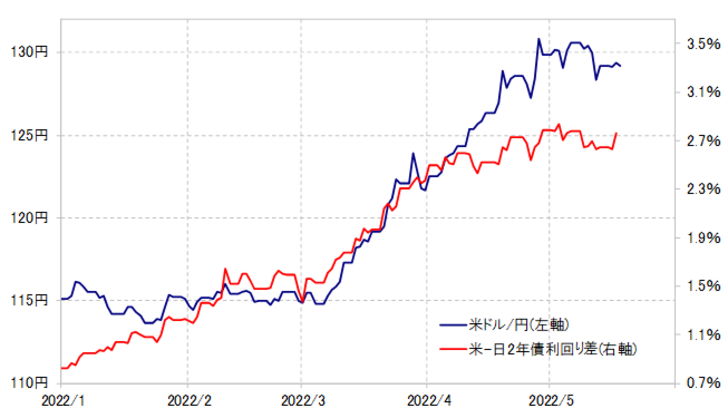

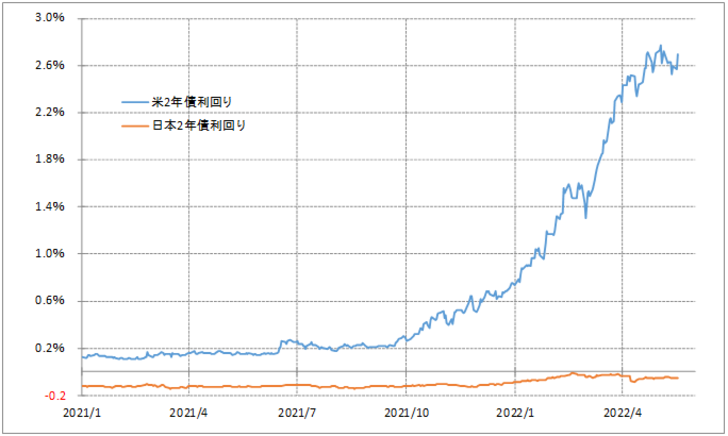

ここに来て、米ドルの上値が重い展開となったのは、日米金利差米ドル優位拡大が一段落した影響が大きいだろう(図表1参照)。この金利差を日米に「分解」してみると、金利差への影響は圧倒的に米金利が大きい(図表2参照)。その意味では、金利差米ドル優位拡大が一段落となったのは、米金利上昇が足踏みとなった影響が大きいだろう。

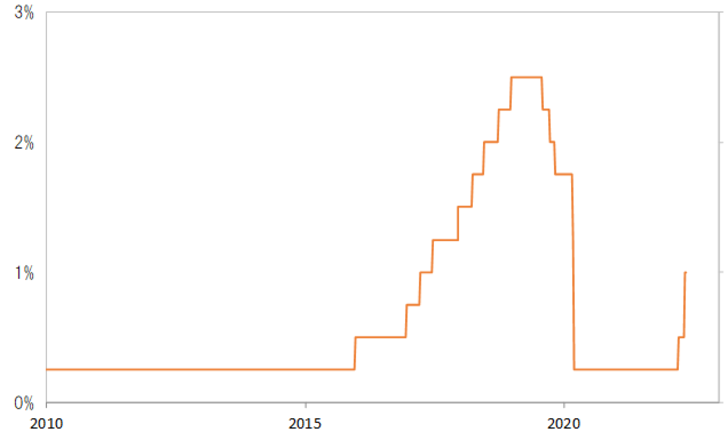

その米金利、この場合は金融政策を反映する米2年債利回りで見ると、5月4日のFOMC(米連邦公開市場委員会)にかけて一気に2.7%程度まで上昇した後、上げ渋る展開となった。5月FOMCで政策金利のFFレート誘導目標上限は1%に引き上げられた段階に過ぎないが、上述のように、米2年債利回りは、基本的に米国の金融政策を織り込む金利なので、既にFFレート2.5%以上への引き上げを織り込むところまで上昇していると言えるだろう(図表3参照)。

これ自体は、FOMCメンバーの発言などに素直に反応した結果といえそうだ。パウエルFRB(米連邦準備制度理事会)議長などは、景気に対して中立的な水準以上への政策金利引き上げの可能性を示唆しており、それはFFレートの2.5%以上の引き上げの意味と理解されている。

話を米2年債利回りに戻そう。米2年債利回りは、経験的には利上げが続く中では政策金利を下回らない。その意味では、FFレートが2.5%以上に引き上げられるといった見通しが続く中では、米2年債利回りの低下は限られ、米ドル/円の下落も限られそうだ。

一方で、FFレート引き上げが2.5%未満にとどまるといった見通しに変わった場合は、既に2.5%以上の利上げを織り込んだ米2年債利回りが大きく低下するリスクが出てくる可能性がある。そしてそういった米利上げ見通しは、米インフレ動向次第ということになる。

「株安=円高」といった関係が最近にかけて大きく崩れたことにより、米ドル/円の上昇が終了、下落への転換となる最大の条件は米金利の低下であり、その鍵を握るのは、米インフレ動向を受けた米利上げ見通しということになるだろう。その上で、当面における米ドル高終了の目安は、FFレート引き上げが2.5%未満にとどまる可能性が出てくるかということになるのではないか。