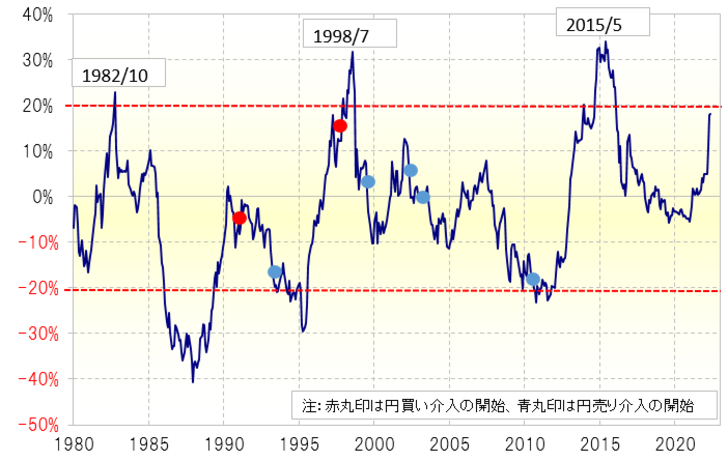

1980年以降4番目の円急落

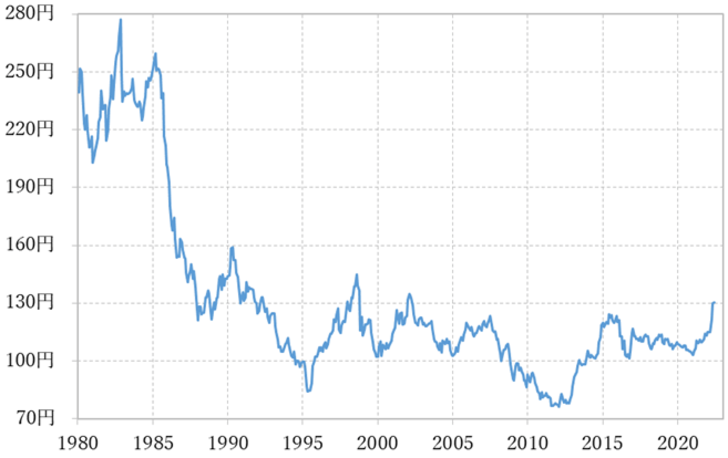

最近にかけて円安が大きく進んだ(図表1参照)。過去においても、円安が大きく進んだ局面は何度かあったが、円安局面において資産や生活を防衛するといった目的から外貨投資の必要性を感じている人が増えている兆しのある点が大きな特徴ではないだろうか。

一定期間内の円相場の変化がどれだけ急激かを比較するため、米ドル/円の過去5年の平均値である5年MA(移動平均線)からのかい離率を作成してみた(図表2参照)。プラスかい離率が大きくなるほど、円安(米ドル高)の動きが急激といった意味になる。それによると、1980年以降で、同かい離率がプラス20%以上に拡大したのは1982年、1998年、2015年の3回だった。

このうち、1998年にかけての円安に対しては、財務省の資料から、円安を止めるべく円買い介入が行われたことが確認できる。また、1982年にかけての円安に対して円買い介入が行われたかは公式な資料では確認できなかったものの、当時の日米円ドル委員会交渉の関係者によると、

一方で、2015年にかけての円安局面は、「悪い円安」との批判は目立たなかった。当時は、アベノミクス3本の矢の1本、日銀による大胆な金融緩和を受けて円安、株高が大きく進んだ局面だった。言わば「国策としての円安」と見られたことから、これまで見てきた急激な円安と異なり、円安批判が高まらなかったといった意味では、特殊なケースだったのではないか。

さて、今回の円安においても、米ドル/円の5年MAかい離率は、既に20%近くまで拡大してきた。その意味では、これまでの段階でも、1980年以降で4番目に急激な円安ということになるだろう。

既にみてきた「急激な円安トップ3」では、特殊ケースの可能性があった2015年にかけての円安を除いて、日本経済にとって悪影響の大きい円安、「悪い円安」懸念が広がったことを考えると、今回の場合も「悪い円安」懸念が広がっているのも当然ではないか。

1982年にかけての円安と、1998年にかけての円安のうち、今回との類似が注目されるのはインフレ、物価高と円安の同時進行といった点において1982年にかけての円安だろう。1998年はむしろ日本においてデフレが広がり出したタイミングだった。輸入物価の上昇を通じ、物価高を後押しする要因である円安は、インフレ局面ではより庶民生活という視点からの批判が強くなるだろう。

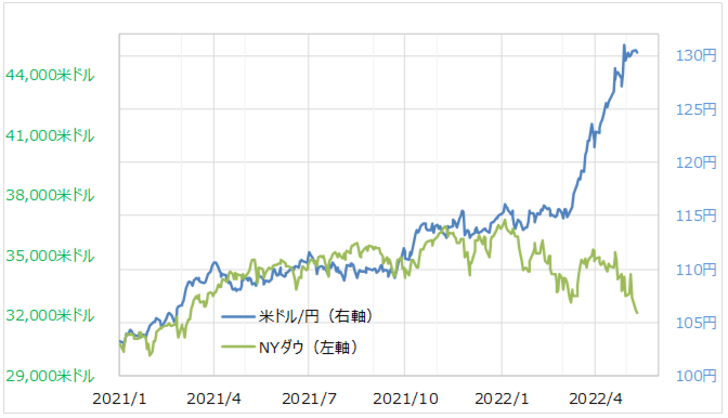

今回の円安は、1980年代前半以来の生活防衛を意識させる円安の可能性があるだろう。加えて、2022年に入りウクライナ危機などで株安が進む中でも、2021年までのように「株安=円高」といった反応は起こらなくなった(図表3参照)。このような「リスクオフ(株安)局面における安全資産としての円買い」の変化は、日本の安全保障リスクの拡大を反映している可能性がある。

以上のように見ると、円安が進む中で、自身の資産や生活を防衛するためには何が必要かを現実的に考え、その選択肢の1つとして外貨への投資を考える人が、今回の場合はこれまでなかったほどに増えている可能性があるのではないだろうか。