先週後半からのクロス円急落

先週は、2015年以来となる95円を超えるまで上昇した豪ドル/円だったが、その後は一転して急反落となった(図表1参照)。ところで、これは豪ドル/円に限ったことではなく、新興国通貨も含めたクロス円全般に広がった動きだ。主因は、急ピッチの上昇から、さすがに短期的な「上がり過ぎ」懸念が強くなっていたところに、先週金曜日の米国株などの暴落をきっかけに、久しぶりに「リスクオフの円買い戻し」が広がったということではないか。

【図表1】豪ドル/円と豪日金利差 (2021年1月~)

出所:リフィニティブ社データ及び財務省データをもとにマネックス証券が作成

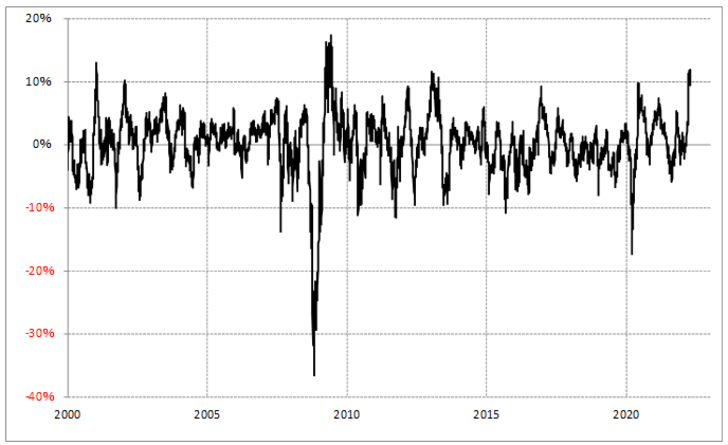

例えば、豪ドル/円の90日MA(移動平均線)かい離率は、先週プラス10%以上に拡大した(図表2参照)。経験的には、短期的な豪ドル「上がり過ぎ」懸念がかなり強くなっていたと言えるだろう。

【図表2】豪ドル/円の90日MAかい離率 (2000年~)

出所:リフィニティブ社データ及び財務省データをもとにマネックス証券が作成

こういった中で22日、NYダウが一時1000米ドル以上もの暴落となった。このところ、株安、リスクオフ局面での円買い戻しの動きはパッタリ見られなくなっていたものの、行き過ぎた豪ドル高・円安の修正が本格化するきっかけして、リスクオフの円買いが「復活」したということではないか。

ところで、ここまで述べてきたことは、飽くまで短期的な行き過ぎ相場の反動ということだが、その一方で豪ドル/円は中長期的な上限にも近いところまで上昇した可能性があった。21日付けレポート「豪ドル高・円安の少し気になること」で書いたように、豪ドル/円は5年MAかい離率、購買力平価との関係で見ても、既に中長期的な高値圏に達している可能性がある(図表3、4参照)。

【図表3】豪ドル/円の5年MAかい離率 (1990年~)

出所:リフィニティブ社・データ及び財務省データをもとにマネックス証券が作成

【図表4】豪ドル/円と日豪購買力平価の関係 (2000年~)

出所:リフィニティブ社・データ及び財務省データをもとにマネックス証券が作成

以上からすると、短期的な「上がり過ぎ」修正が一巡し、豪ドル/円がいずれ上昇再燃に向かった場合も、例えば100円を大きく超えるといったことは難しく、上昇余地は限られるといった可能性も考える必要があるのではないか。