米インフレ指標発表と米金利低下

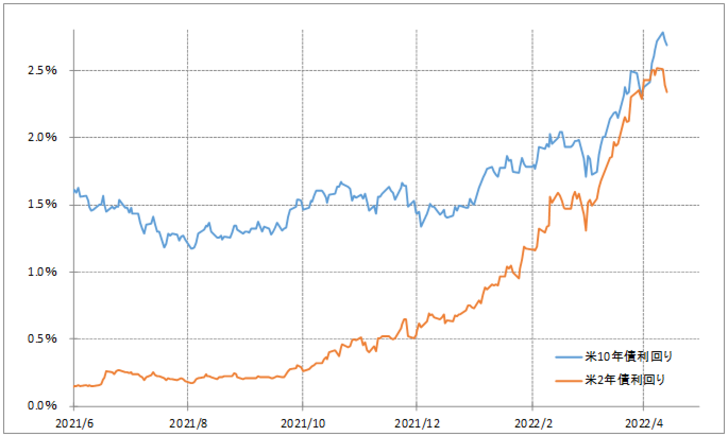

最近にかけて、米金利が比較的大きく低下した(図表1参照)。今週は火曜日がCPI(消費者物価指数)、水曜日がPPI(生産者物価指数)といった具合に主要なインフレ指標の発表が相次いだが、これを受けて「インフレのピークは近い」との受け止め方から米金利が低下したとの解説もあったが、本当だろうか。

3月の米CPI、PPIは総合指数、そして変動の大きいエネルギー価格などを除いたコア指数も、前年比上昇率は全て前回を上回り、そしてほとんどが予想も上回る結果となった(図表2参照)。これでなぜ、「インフレのピークは近い」との評価になるのだろうか。

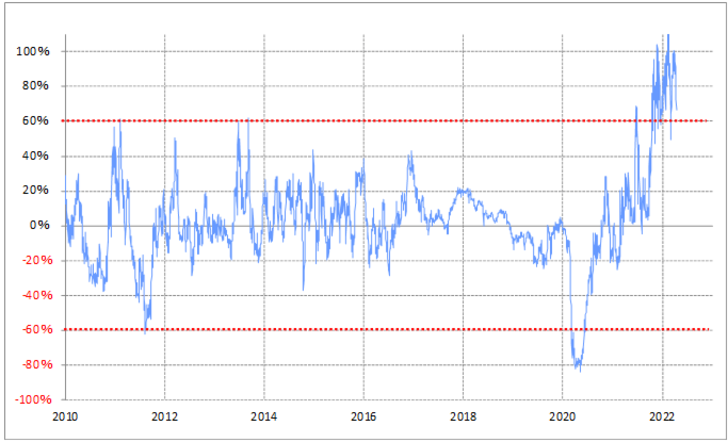

米金利は、90日MA(移動平均線)かい離率などを見ると、記録的な「上がり過ぎ」の可能性を示していた(図表3、4参照)。行き過ぎた相場の修正本格化は、重要イベント終了後というパターンがある。重要イベントを受けて、さらに「行き過ぎ」が拡大する可能性があるため、イベントまでは「行き過ぎ」が続き、イベントを受けてさらなる「行き過ぎ」拡大とならないことを見極めた上で、修正が本格化するということと考えられる。

以上からすると、CPI、PPIなど注目のインフレ指標発表といった重要イベントの通過を受けて一時米金利が比較的大きく低下したのは、重要イベントを受けてもさらなる米金利「上がり過ぎ」拡大とならなかったことにより、「行き過ぎた動き」の修正が本格化したということが実際だったのではないか。

その上で、そんな米金利低下を説明するために、「インフレのピークが近い」ということが後講釈として引用されたということが実態に近かった可能性が考えられる。要するに、[CPI等の結果→「インフレのピークは近い」→米金利低下]といった順番ではなく、[米金利低下→「インフレのピークは近い」]といった具合に、順番が逆の可能性があったのではないか。

以上の見方が正しければ、本当に「インフレのピークが近い」かは、米金利低下が続くかが目安になるだろう。既に、米金利は90日MAかい離率などで見ると、記録的な「上がり過ぎ」となっているだけに、その修正に伴う金利低下が続くようなら、「インフレ懸念一段落」の見方が広がる可能性はある。

ただし、米金利上昇がこの先再燃するようなら、そこで改めて米インフレへの懸念も再浮上する可能性も視野に入れる余地があるのではないか。