「無秩序の円安」への警戒

円安が広がっている。ところでこの円安は、これまでの円安との「違い」も目立ってきた。こういったことから、「未体験の円安」さらに言えば「無秩序の円安」が始まっているのではないかという懸念から、円資産だけを保有していることのリスクを、現実的に意識する動きが広がり出した可能性もありそうだ。

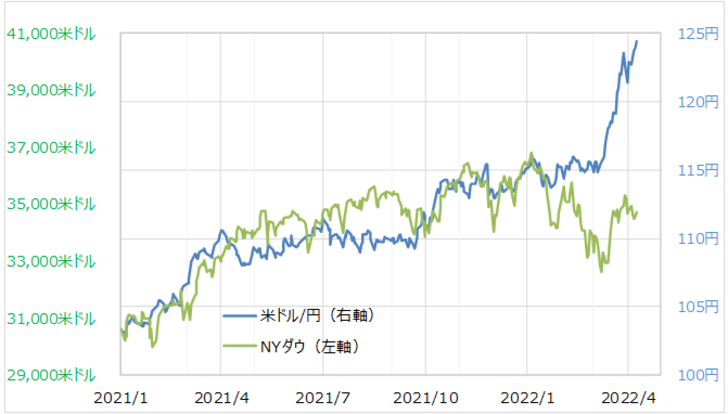

最近にかけての円安と、これまでとの「違い」で最も分かりやすいのは株価などとの関係だろう。円相場は、これまでは株安、リスクオフでは円高になる傾向があった。ところが、最近にかけては株安、リスクオフが大きく拡大する中でも円高への動きは限定的にとどまっている(図表1参照)。

リスクオフ局面で円が選好されてきたのは、基本的に「安全資産」と評価されたためと考えられてきた。リスクオフ局面でも円高が広がらなくなったのは、円の「安全資産」神話の崩壊といった印象になるだろう。

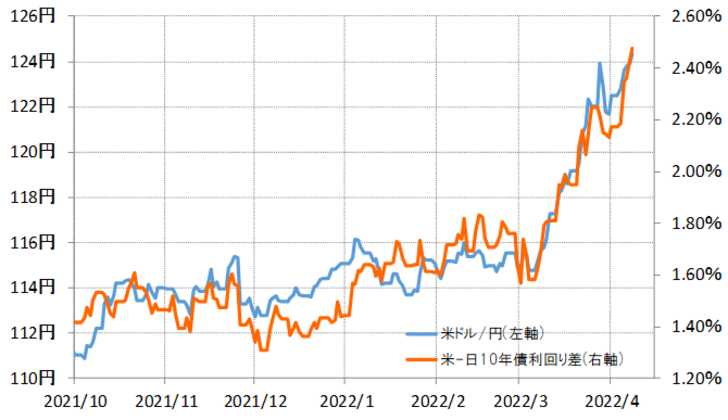

このように円の「安全資産」神話が崩壊した可能性は出てきた。ただし、だからといって最近の円安がノーコントロールで展開しているというわけではないだろう。なぜなら、この数ヶ月の米ドル/円の動きは、日米金利差とほぼ重なって推移してきたためだ(図表2参照)。

最近にかけての米ドル高・円安は、主に米金利上昇を受けた「米ドル高の結果としての円安」ということであり、「無秩序な円安」ということではなさそうだ。要するに、株安でも円高にならなくなったものの、米金利が低下すれば米ドル安の結果として円高に戻る可能性はあるだろう。

そして、そもそも「この程度の円安」は、これまでに経験したものであり、とくに「未体験の円安」が始まっているということではなさそうだということを、主に2つの指標との関係で確認する。

まずは過去5年の平均値である5年MA(移動平均線)との関係。最近にかけて米ドル/円は5年MAを1割以上も上回ってきた。ただし、これまでにはこの5年MAを3割以上も上回ったこともあったので、最近にかけての米ドル高・円安は、とくに行き過ぎた動きということではなく、飽くまでもこれまで経験した範囲内の動きと言えそうだ(図表3参照)。

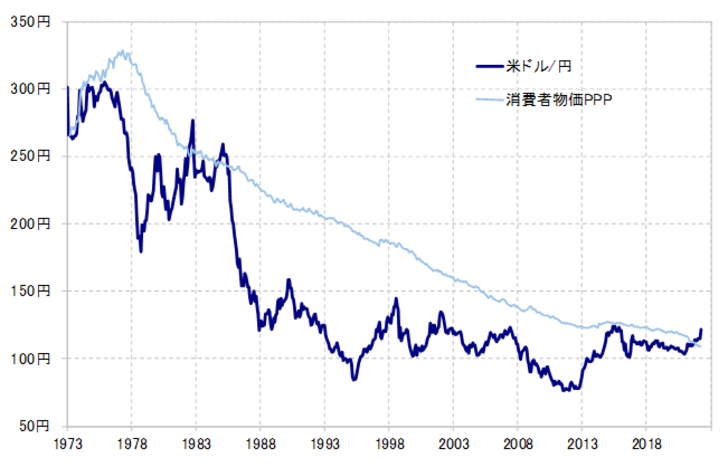

もう1つ、購買力平価との関係も見てみよう。日米の消費者物価で計算した購買力平価は足元で109円程度なので、125円の米ドル高は、それを1割以上と大きく上回っている計算になる。ただ、日米消費者物価の購買力平価を1割以上といった具合に大きく上回ったのは、1980年代前半にもあったので、この関係においても「未体験の円安」ということではなさそうだ(図表4参照)。

以上を整理しよう。5年MAや購買力平価との関係で見ると、ここまでは「未体験の円安」、「ノーコントロールの円安」、要するに「無秩序の円安」というほどではなさそうだ。ただし、最初に確認したリスクオフとの関係も合わせて考えると、ここからさらに、例えば130円を超えて米ドル高・円安が広がるなら、「無秩序の円安」への懸念が拡大する可能性はあるのではないか。

外貨投資の基本的な考え方として、円資産のみを保有しているリスクに対するヘッジ、要するに自身の保有資産減少を抑制するための外貨への分散投資ということがある。最近にかけての円安は、そういったことを現実的に意識するきっかけになっている可能性がある。この点は注目されるところだろう。