1998年冬のトラウマ

週明け早々、米ドル高・円安が大きく進むところとなったが、その大きなきっかけとなったのは日銀がいわゆる「指し値オペ」を実施し、円金利上昇を容認しない方針を再確認したことだった。

世界的に金利上昇が広がる中で、日本が金利上昇を容認しないとなると、とくに最近の円安地合いの中では、金利差の観点から円売り思惑が広がることは想像できたこと。それでも日銀が金利上昇を容認しない方針を確認したのは、普通に考えたら、円安になることより、金利上昇阻止を優先したということになるだろう。では、日銀がそこまで金利上昇阻止にこだわったのはなぜか。

図表1は、日米の10年債利回りの推移を、目盛は左右軸に分けた上で重ねたものだが、水準は全く異なるものの、値動きの連動性はとても強いことがわかるだろう。この関係を前提にすると、最近にかけての米金利の一段の上昇を受けて、日本の10年債利回りは現在日銀が上限と位置付けている0.25%を大きく上回り0.3%程度まで上昇していた可能性がありそうだ。

以上のように見ると、日銀はこの局面で円安になるより、金利上昇をより強く警戒しているように見える。仮にそうだとしたら、その理由は何か。それは、かねてから警戒されてきた日本の巨額の財政赤字を受けた国債暴落(国債利回り暴騰)リスクへの懸念ではないか。それが現実化した代表例の1つである1998年冬のケースについて振り返ってみたい。

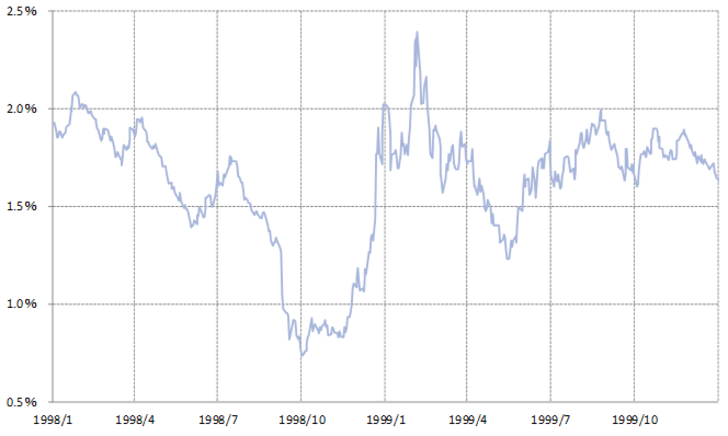

1998年11月から1999年1月にかけて日本の金利は急騰した。1%を下回っていた10年債利回りは、ほんの数ヶ月で2.5%を超えそうなところまで急騰となった(図表2参照)。きっかけは、大手格付け会社による日本国債の格下げ、そして財務省(当時は大蔵省)による定期的な国債買い入れの停止、「資金運用部ショック」と呼ばれたことだった。

もう1つ重要だったのは、当時の世界的な金利環境の変化だったのではないか。1998年8月、ロシア・ルーブル切り下げによる「ルーブル・ショック」が起こった。これを受けて、ヘッシブファンド危機、さらに中南米危機といった具合に金融危機の連鎖が広がる中、世界的な金利低下となった。

ただそれは、1998年10月に一巡すると、その後はそれまでの反動もあり、世界的に金利上昇に向かった。そういった中で、次第に日本の金利上昇が、世界的なトレンドを上放れた動きとなっていたのだった。

当時、国債利回りの上昇、つまり国債価格の下落は、ポートフォリオに占める国債の割合の高い金融機関の経営不安に直結しかねないことから関心を集めていた。日本の10年債利回りが2.5%以上に上昇したら、金融機関の破綻が続出しかねない。こういった中で、1999年1月、日銀は先進国史上初のゼロ金利政策を決定、それをきっかけに金利上昇は一巡するところとなったのだった。

この1998年冬の日本の金利暴騰が示したのは、世界的な金利上昇局面において、巨額の財政赤字を抱えた日本の金利は、世界のトレンドを超えて暴騰に向かうリスクがあるということだったのではないか。とりわけそれは、賛否両論のある中で、リフレ政策といった大胆な金融緩和を実行した黒田総裁にとって、とくに強い不安かもしれない。