「ウクライナ・ショック」の為替への影響

ウクライナ危機が続く中で、金融市場も大きな動きとなっている。ではそれが為替相場にはどう影響するかについて、今回は考えてみる。

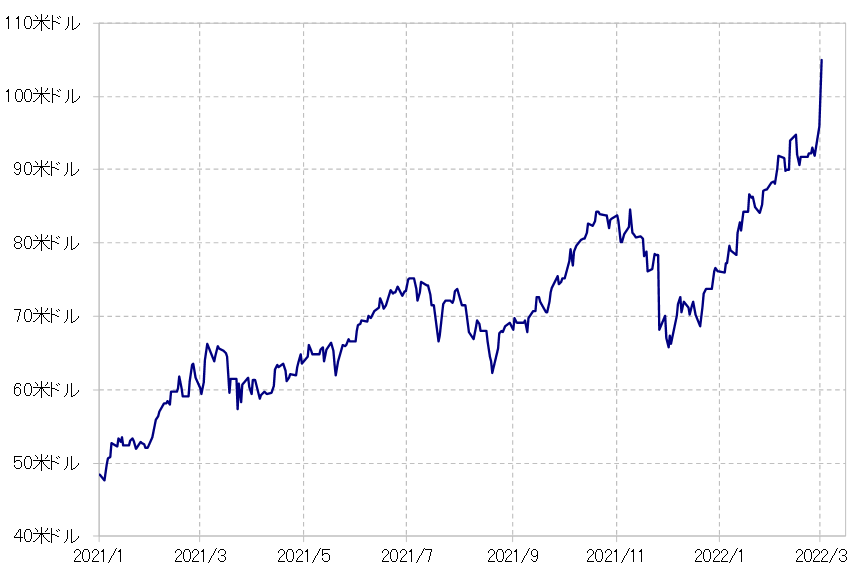

ウクライナ危機が続く中で、最も大きな動きとなっているのは原油などエネルギー相場だろう。原油相場、WTI(ウエスト・テキサス・インターミディエイト)は100米ドルの大台を大きく上回る動きとなった(図表1参照)。この原油高はどこまで進むのだろうか。

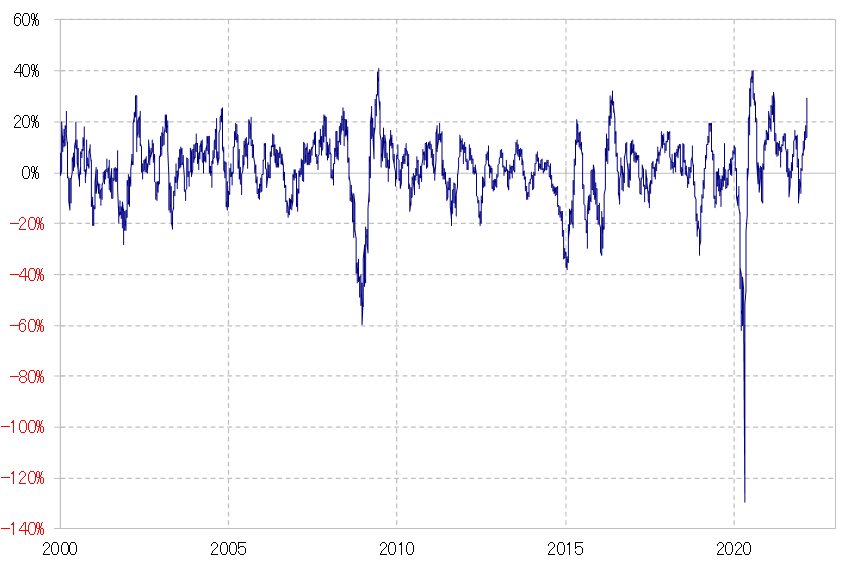

WTIの90日MA(移動平均線)かい離率は、2000年以降で見るとプラス40%がピークだった(図表2参照)。足元の90日MAは80米ドル程度なので、110米ドルを上回ると、かい離率が40%を超える計算だ。

以上のように見ると、「青天井」のような印象もある原油相場だが、WTIで見ると既に短期的にはかなり「上がり過ぎ」懸念が強くなっており、目先的には110米ドル前後で原油高のクライマックスを迎える可能性もありそうだ。では、そんな原油相場は為替相場にどう影響するだろうか。

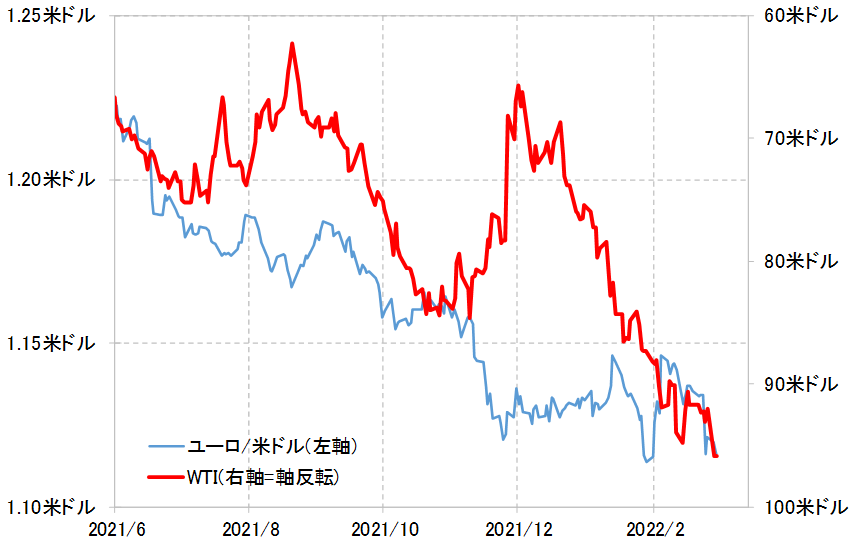

2月以降の原油相場の一段高は、ユーロ/米ドルの一段安と連動したようになった(図表3参照)。ユーロ/米ドルは、むしろ原油相場とは順相関の関係が基本であるのに対し、2月以降は正反対のような関係となった。それは、「原油高=ユーロ安・米ドル高」というより、「ウクライナ危機→原油高→株安→ユーロ安・米ドル高」ということではないか。

それにしても、原油高が目先的にクライマックスに向かうなら、株価への影響を通じ、為替相場ではユーロ安・米ドル高の目先的なクライマックスの可能性が注目されることになるのではないか。

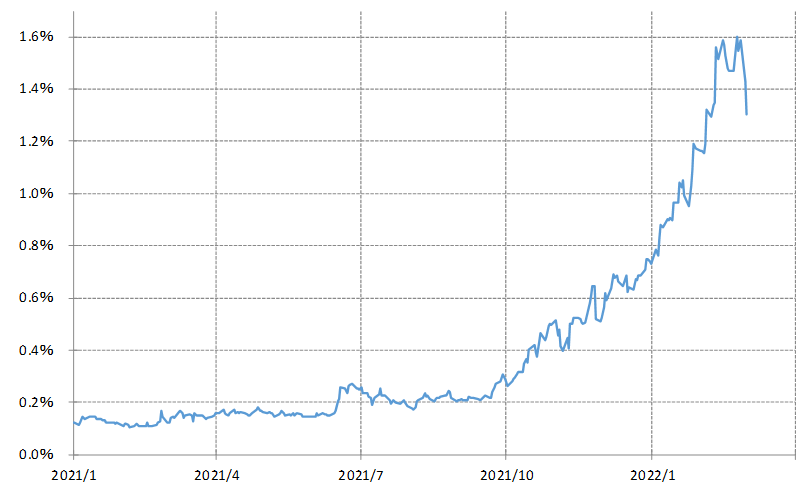

次に、「ウクライナ・ショック」の中で大きな動きとして注目されるのは、米国などの金利低下である。中でも、米金融政策を反映する米2年債利回りは、2021年10月頃から急ピッチでの上昇となっていたが、今週にかけて大きく低下した(図表4参照)。基本的には、リスク回避で債券が買われ、債券利回りが低下しているということだろう。

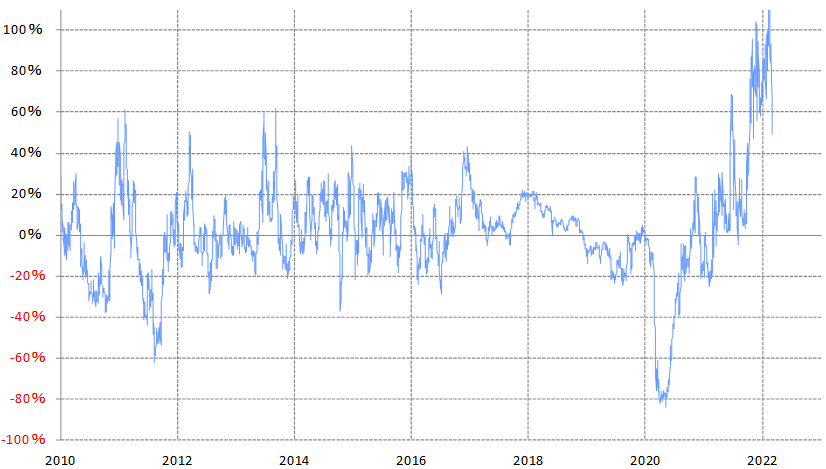

こういった中で、米2年債利回りの90日MAかい離率は、一時プラス100%以上から、今週は50%割れまで急縮小となった(図表5参照)。これを見ると、今回の米金利の大幅な低下は、異常なほどの短期的な「上がり過ぎ」が、「ウクライナ・ショック」をきっかけに本格的な修正に向かった結果だったと言えそうだ。その上で、「上がり過ぎ」の修正に伴う米金利の低下は、まだ途上のようにも見えなくない。米金利がさらに低下するリスクがあるなら、それは為替相場にどう影響するか。

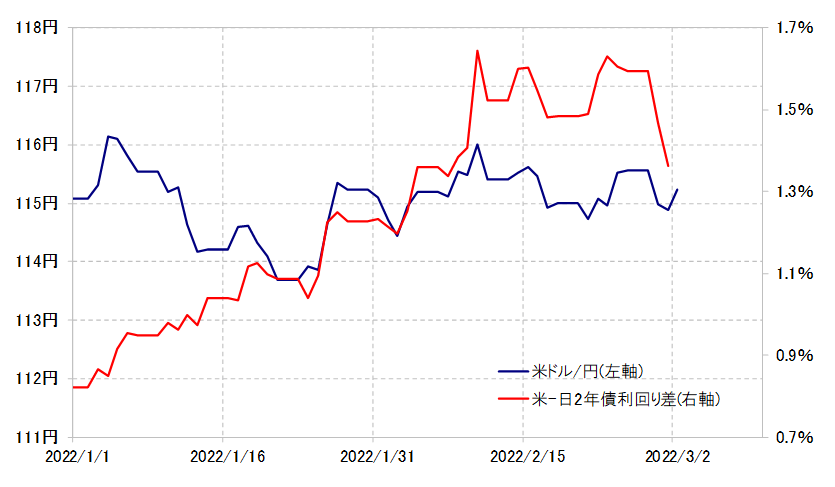

普通に考えたら、米ドル安をもたらすだろう。ただ、このところ米ドル/円は日米金利差との関係が薄れていた(図表6参照)。

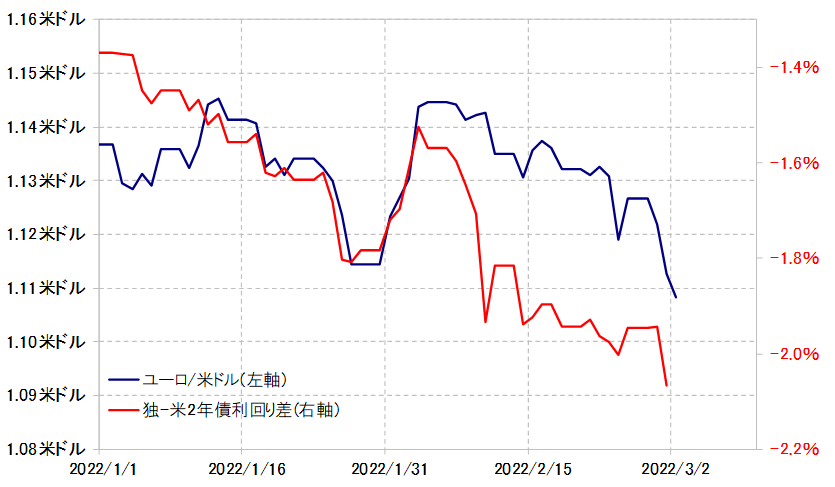

金利差米ドル優位拡大でも、目立って米ドル高とならなかった米ドル/円が、金利差米ドル優位縮小で、果たしてどれだけ米ドル安になるだろうか。金利差との関係でも、最近にかけて一定程度の連動となっていたのはユーロ/米ドルだったので、この観点でもユーロ/米ドルの動きが注目されそうだ(図表7参照)。