ウクライナ情勢の影響が大きいユーロ

ウクライナ情勢への懸念が広がる中で、ガス供給問題に象徴されるように経済的な悪影響が大きいと見られる欧州の通貨、ユーロが急落、一時対米ドルでこの間の安値を更新するなど、「ウクライナ・ショック」とも言えそうな比較的活発な値動きとなった。

そこで今回は、ウクライナ情勢を受けてボラティリティー(値動き)が上昇したユーロ相場の行方について考えてみたい。

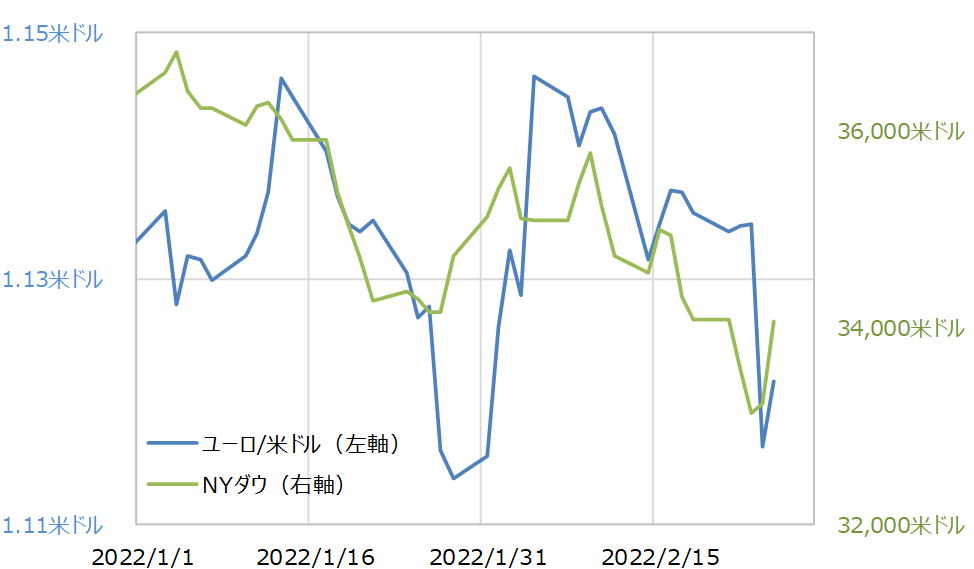

先週にかけてのユーロ急落は、上述のようにウクライナ情勢を受けた欧州経済への悪影響の懸念を示すように、株価の急落と基本的に連動した。株価との連動といった意味では「世界一の経済大国」であり、欧州も含めた世界経済の「指標」といった位置付けになる米国の代表的な株価指数の1つであるNYダウでもユーロ/米ドルの値動きはある程度説明できそうだった(図表1参照)。以上の前提から、NYダウを手掛かりとして、ウクライナ情勢を受けたユーロの行方を考えてみたい。

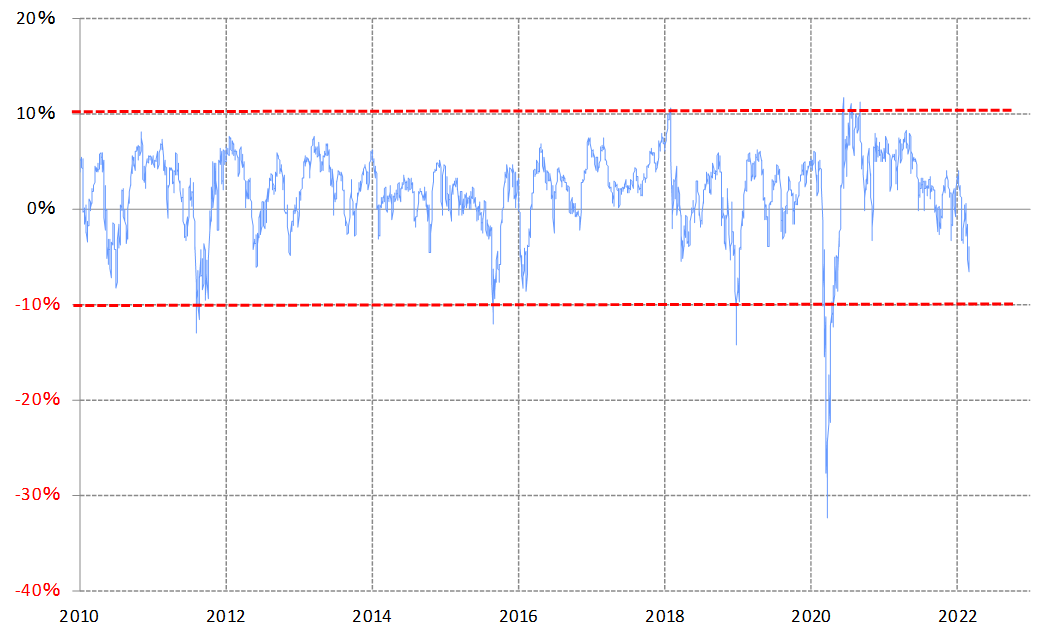

そのNYダウは、先週にかけてまさにウクライナ危機拡大を受けて急落した。ただ、90日MA(移動平均線)かい離率で見る限り、未だ短期的な「下がり過ぎ」懸念が強いほどではなかった(図表2参照)。それは、ウクライナ情勢などの展開次第では、株価は続落リスクがあるといった示唆になるだろう。

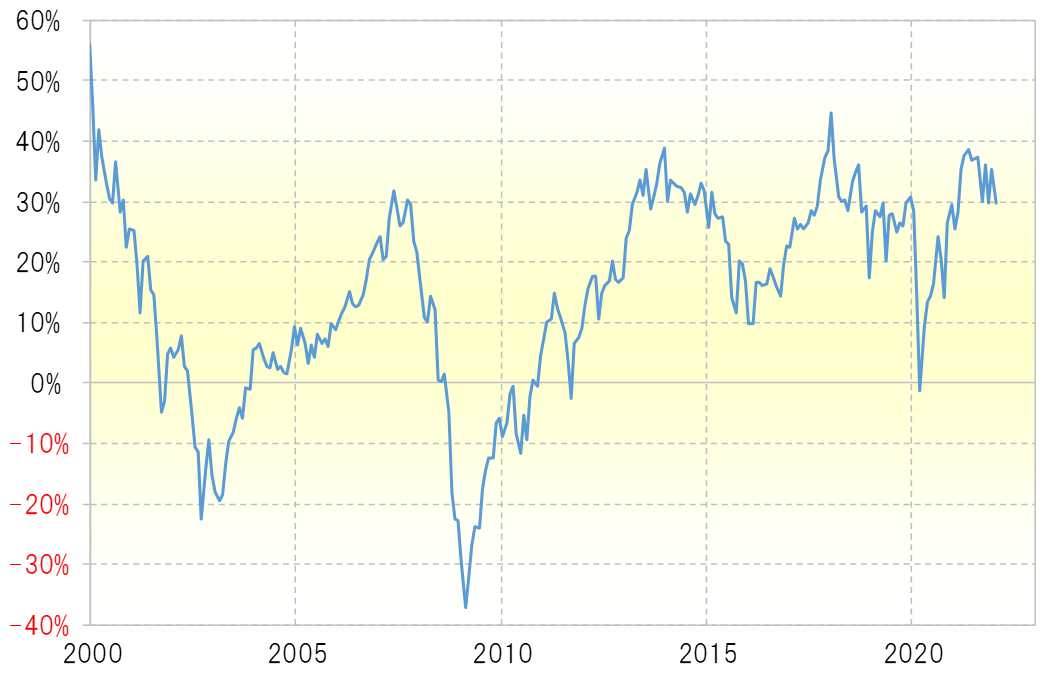

そもそも、NYダウの5年MAかい離率はプラス30%程度で推移、これは中長期的な「上がり過ぎ」懸念の強いことを示している(図表3参照)。そしてそれはNYダウに限ったことではなさそうだ。

2020年3月「コロナ・ショック」一段落後から展開した世界的な株高の中で、最近にかけてのインフレ懸念やウクライナ危機を受けた株急落にもかかわらず、中長期的にはまだ「上がり過ぎ」修正の途上にあるといったケースは少なくないだろう。

その意味では、ウクライナ情勢などの次第で、中長期的な「上がり過ぎ」修正の株安は続く可能性がありそうだ。とくに、冒頭でも述べたように、ウクライナ情勢は地理的な関係ではユーロへの影響が大きくなりそう。

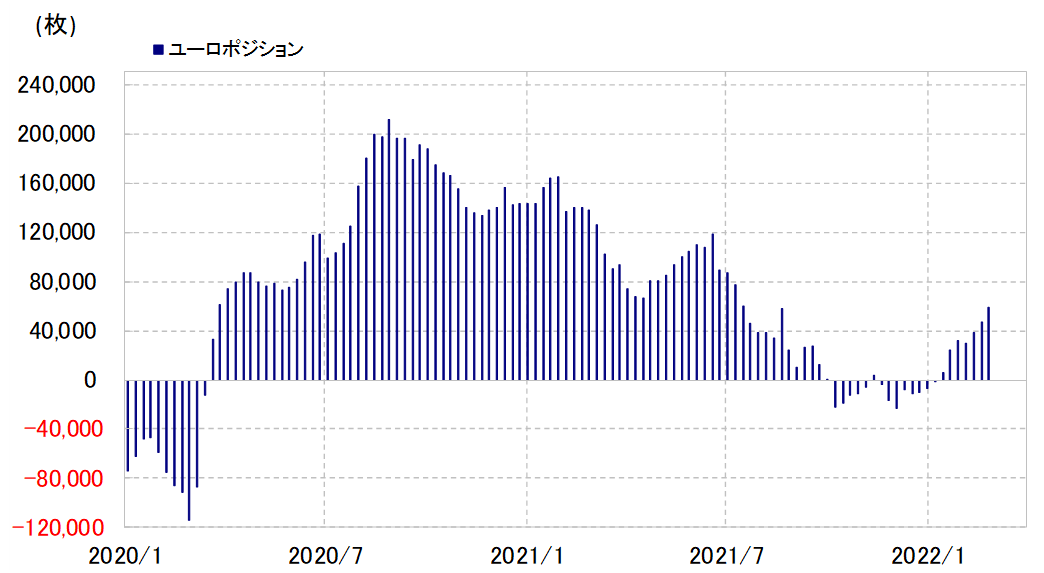

最後にそのユーロの為替ポジションを確認する。代表的なポジション・データの一つであるCFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは、2022年に入り買い越し再拡大となっていた(図表4参照)。

最近にかけて、世界的なインフレ懸念拡大を受けて、欧州でも現行の金融緩和の見直しの前倒し思惑が拡大し、独など欧州金利も急上昇となっていたが、そういった中でウクライナ情勢の急な緊迫化とは裏腹に、ユーロ買いが拡大していた可能性は考えられる。その意味では、むしろユーロ売り余力が大きくなっている可能性もあり、ウクライナ危機拡大なら、リアクションが大きくなる可能性も注目されそうだ。