円金利を決めるのは「日銀」か「米金利」か

世界的に金利上昇が広がる中で、日銀は2月に入り、金利上昇を容認しない方針を確認した。そこで、その方針についてこれまでの成果を検証してみたい。

日銀の金利上昇阻止策は、具体的には10年債利回り0.25%を目標とした「指し値オペ」である。つまり10年債利回りが0.25%まで上昇(債券価格は下落)したら、実質的に無制限で債券を購入し、債券価格の下落(債券利回り上昇)を阻止するというものだった。

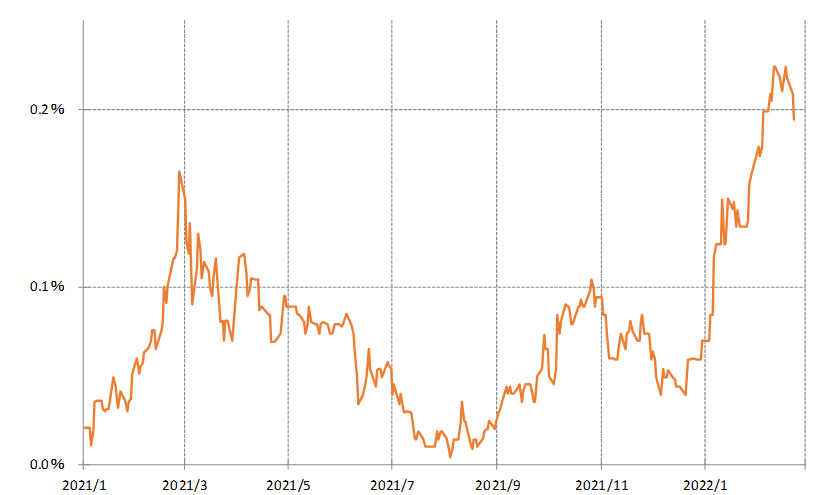

この方針が発表された後、実際に日本の10年債利回りは上昇が一巡し、今週にかけて久しぶりに0.2%を割れるまで低下した(図表1参照)。以上のように見ると、日銀の円金利上昇阻止策が、これまでのところ成果を上げたようにも見えなくない。

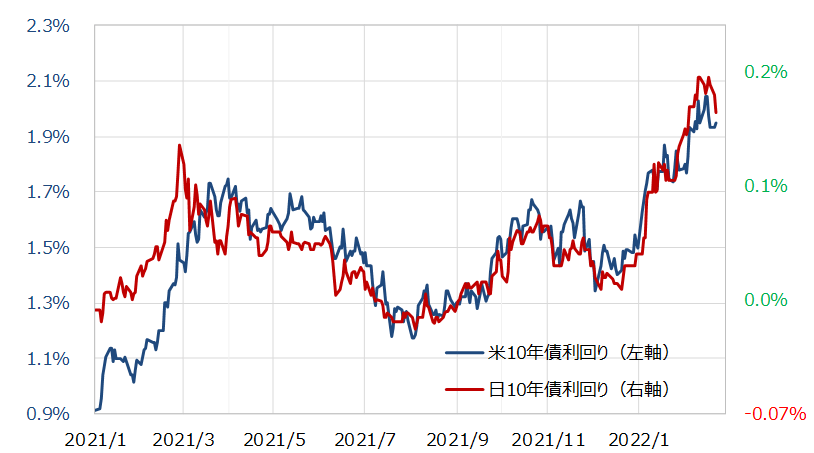

ところで、そんな日本の10年債利回りに、米10年債利回りを重ねてみると、最近の両者の相関性はかなり高かったと言える(図表2参照)。その米10年債利回りは、先週からウクライナ情勢への懸念に伴うリスク回避、安全資産シフト機運拡大の中で、代表的な安全資産とされる米国債への購入ニーズの高まりを受けて、債券価格上昇、利回り低下となった。その意味では、日本の金利低下は、日銀の政策の影響か、それとも米金利低下に連動した結果か、評価は微妙だろう。

ちなみに、図表2を見ると、2月に入ってからの日銀の方針発表以前から、日本と米国の10年債利回りは高い相関関係が続いてきた。以上のように見ると、最近にかけての日本の金利低下も、日銀の政策以上に、米金利低下の影響が大きい可能性はありそうだ。

日本の金利、別な言い方をすると円金利は、日銀の政策以上に、米金利の影響が大きい可能性があるとしたら、円金利の行方を考える上では、改めて米金利の行方について検証する必要があるだろう。

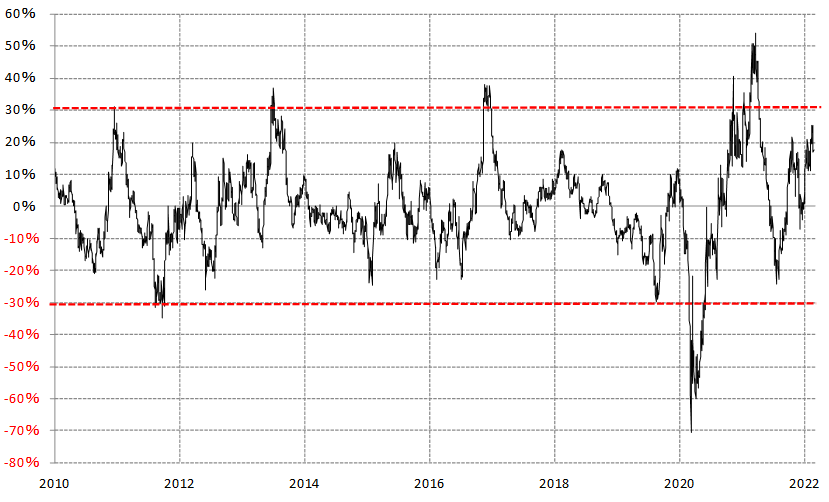

その米金利、10年債利回りについて90日MA(移動平均線)かい離率を見ると、足元で短期的な「上がり過ぎ」懸念が強くなっている可能性がありそうだ(図表3参照)。その意味では、短期的にはさらなる金利上昇リスクは限られそうなので、それに連れた円金利上昇にも自ずと限界があるのではないか。

円金利上昇が、日銀の方針通りに止まることとなったら、結果として日銀の政策は成功したといった評価になりそうだ。ただ、実際の効果が、これまで見てきたように米金利との関係の影響が大きいなら、先行きについては油断できないと思われる。

米インフレ懸念に加えて、最近のウクライナ情勢も、ロシアを通じてエネルギー価格上昇リスクがあることから、インフレ懸念の悪化、金利上昇リスクの拡大には引き続き要注意だろう。それらを通じて、米金利上昇の本格的な再燃となったところが、日銀の円金利上昇阻止策にとって、本当の意味での正念場になるだろう。