インフレ対策のポリシー・ミックス

米国でインフレ懸念が続いている。物価上昇率は、いわゆるオイル・ショックなどをきっかけとした1980年前後以来、約40年ぶりの高い伸びとなっている。

ところで、インフレ対策のポリシー・ミックスは、金融と財政を引き締め、その結果としての通貨高を容認するというもの。その意味では、今回も少なくともインフレが鎮静化するまで、米金利上昇に連れた米ドル高は、基本的に容認される可能性が高そうだ。

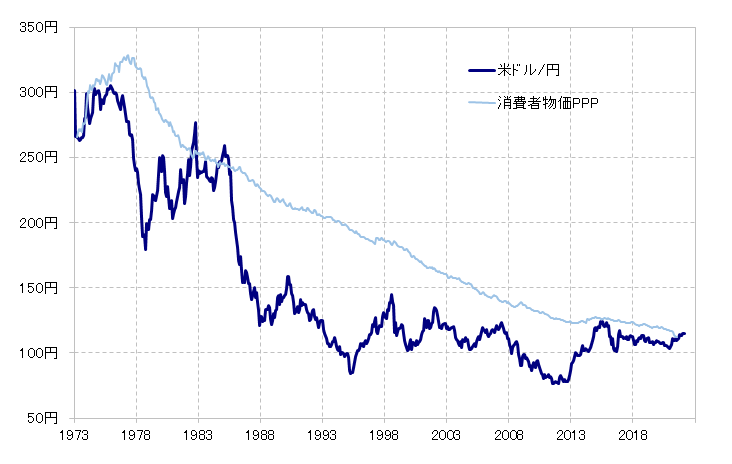

上述の1980年前後のインフレ局面において、当時の米政府が採用した米ドル高容認政策は、「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれた。1980年代前半は、レーガン共和党政権の1期目であり、共和党の「小さな政府」の考え方に伴う為替市場への不介入主義も重なった米ドル高容認ではあったが、こういった中で米ドル/円は日米消費者物価基準の購買力平価以上に上昇した(図表参照)。

さて、足元の日米消費者物価基準の購買力平価は112円程度なので、実勢相場はまさに約40年ぶりにそれ以上の米ドル高・円安となっている。今回の場合はこれまでのところ「ビナイン・ネグレクト」を明言してはいないものの、実際的には約40年ぶりのインフレ対策のポリシー・ミックスの影響は大きいということではないだろうか。

インフレ対策を重視する中では、通貨高は容認されるものの、その過程で外交的な「摩擦」も生じた。1980年代前半において、その1つは中南米債務危機だった。米ドル高により、米ドル建ての債務返済負担の増加が影響した。

そして、米ドル高は米国の貿易収支の深刻な悪化をもたらした。結果的に、「小さな政府」の共和党・レーガン政権でありながら、二期目に入るとともに、不介入主義を返上し、逆に為替市場介入によって強制的に米ドル高是正を行うプラザ合意を主導するところとなった。

以上からの教訓は、米国のインフレ局面では、為替相場においても行き過ぎた米ドル高や、その反動の米ドル急落といった乱高下が生じるリスクがあるということ。また基軸通貨米ドルの行き過ぎた上昇は、新興国の債務危機などのリスクを招く可能性があり、そういった面での注意も必要ではないか。